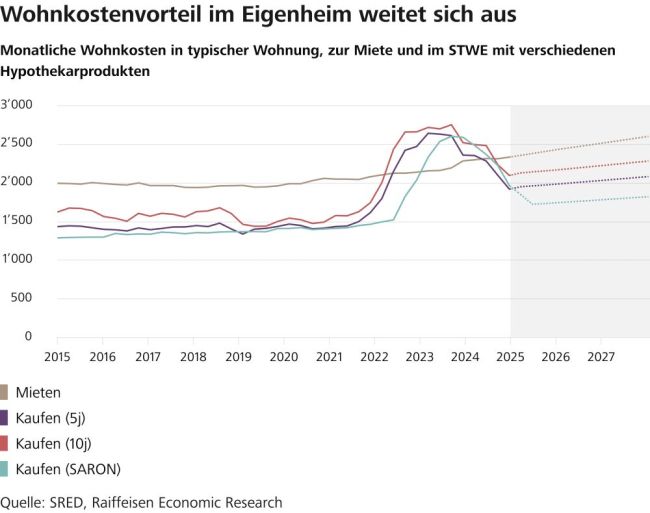

Bereits letztes Jahr zeichnete sich dieser Trend ab. Nun haben die jüngsten Zinssenkungen dazu geführt, dass sich der Wohnkostenvorteil von Wohneigentum weiter ausgeweitet hat. Wie Raiffeisen in einer Studie errechnet hat, kann ein Käufer bei einer typischen Vier-Zimmer-Wohnung derzeit rund 17 Prozent der Wohnkosten gegenüber der Miete einsparen.

Mit den zu erwartenden weiteren Leitzinssenkungen wird sich dieser Vorteil im Laufe des Jahres zumindest bei Geldmarkthypotheken auf rund 30 Prozent erhöhen, schätzen die Ökonomen der Genossenschaftsbank. Dank diesem «markanten Attraktivitätsgewinn» habe die Nachfrage nach Wohneigentum zuletzt wieder spürbar angezogen, so Raiffeisen.

Die Handänderungen im zweiten Halbjahr 2024 bei Einfamilienhäusern stiegen um rund vier Prozent, bei Eigentumswohnungen um 6,5 Prozent. «Die bis Mitte 2024 deutlich nachlassende Preisdynamik beschleunigt sich bereits wieder. Damit hat die durch den Post-Covid-Zinsanstieg verursachte Abkühlung des Eigenheimmarktes ihr Ende gefunden. Die Zeichen deuten auf einen fulminanten Richtungswechsel hin», sagt Fredy Hasenmaile, Chefökonom von Raiffeisen Schweiz.

Die Leidtragenden sind die Mieterinnen und Mieter. Die Wohnungsknappheit hinterlasse Spuren im Verhalten der Schweizer Bevölkerung, hält Raiffeisen weiter fest. Weil kaum geeignete Objekte zu finden sind und die Marktmieten rasant steigen, sehen sich viele Mieterhaushalte zu grösseren Kompromissen gezwungen. Die Folgen sind Umzüge ins Umland oder der Verbleib in der alten Wohnung. Die Zahl der Personen, die jährlich innerhalb der Schweiz umziehen, ist seit 2020 rückläufig.

Diese Verhaltensanpassungen sowie eine zuletzt etwas schwächere Zuwanderung haben die Verknappung des Wohnungsangebots etwas gebremst. Gleichzeitig sind erste Bauimpulse erkennbar. Im Jahr 2024 ist die Zahl der Wohnungen, für die ein Baugesuch eingereicht wurde, um acht Prozent gestiegen. «Dieses Plus ist aber nicht mehr als ein Tropfen auf den heissen Stein. Denn selbst eine Ausweitung der tatsächlichen Bautätigkeit in dieser Grössenordnung, würde nicht reichen, um das in den vergangenen drei Jahren entstandene Defizit zwischen Haushaltsgründungen und neu erstellten Wohnungen wettzumachen», sagt Hasenmaile.

Auch zu einem möglichen Wegfall des Eigenmietwerts äussert sich Raiffeisen. Wohneigentum würde durch die Abschaffung des Eigenmietwerts im aktuellen Tiefzinsumfeld deutlich attraktiver. Viele Wohneigentümerhaushalte würden davon profitieren, so Raiffeisen. Dank dem hohen Ersterwerberabzug würden vor allem Neukäufer von der Reform profitieren. Auch Haushalte mit tiefer Belehnung, beispielsweise viele Rentnerhaushalte, würden zu den Gewinnern der Reform gehören, heisst es.

Baugewerbe und Banken sind die Verlierer

Zu den Verlierern zählt Raiffeisen das Baugewerbe. «Dieses dürfte zwar in der Übergangsphase bis zum Inkrafttreten der Reform kurzfristig von vielen Last-Minute-Aufträgen profitieren, doch langfristig werden wegen des Wegfalls eines Grossteils der steuerlichen Unterhaltsabzüge weniger Mittel in die Sanierung von Wohngebäuden fliessen», glaubt Hasenmaile. Zwar spricht sich die Studie dazu nicht aus, aber auch die Retailbanken wie Raiffeisen gehören zu den Verlierern, da mit der Abschaffung des Eigenmietwerts der Anreiz geschaffen wird, die Hypotheken zurückzahlen.