Vor wenigen Tagen nahmen JP Morgan, Blackrock und Barclays den Handel mit tokenisierten Vermögenswerten über das Tokenised Collateral Network (TCN) von JP Morgan auf. In dieser Transaktion wandelt der Vermögensverwalter BlackRock Anteile seines Geldmarktfonds in Token um und übertrug diese in der Folge als Sicherheit für einen ausserbörslichen Derivatehandel zwischen beiden Parteien. Nach einem Test im vergangenen Mai war diese Transaktion die erste kommerzielle Nutzung von TCN.

Und in den Short Cuts diese Woche:

• Krypto-Offenlegungspflicht - droht der Industrie ein weiterer regulatorische Dämpfer?

• Interpretation des jüngsten Bitcoin-Ausreissers

Die involvierten Institute umschrieben die Vorteile der tokenisierten Abwicklung folgendermassen: Die Nutzung der Bank-Blockchain habe zu einer nahezu sofortigen Abwicklung geführt, anstatt den grössten Teil eines Tages für die Ausführung zu benötigen. Kunden profitierten von TCN, indem sie tokenisierte Geldmarktfondsanteile als Sicherheiten hinterlegen könnten – ein schnellere und kostengünstigere Möglichkeit, Margen-Anforderungen zu erfüllen. Gesperrtes Kapital werde freigesetzt und könne als Sicherheit für laufende Transaktionen verwendet werden. Dies würde die operativen «Reibungsverluste» bei der Erfüllung von Nachschussforderungen in Marktsegmenten, die unter akutem Marging-Druck stehen, drastisch reduzieren.

In einer Zeit steigender Zinssätze sind niedrigere Transaktionskosten und eine höhere Effizienz der Intraday-Transaktionen für grosse Finanzinstitutionen wieder wichtiger geworden, da Liquidität teurer ist als in der Ära des billigen Geldes. JP Morgan gibt an, im laufenden Jahr bereits Transaktionen im Wert von über 300 Milliarden Dollar über dieses System abgewickelt zu haben.

Engagement der Schweizer Grossbank wird oft übersehen

«Alle führenden globalen Finanzinstitute etwa auch Fidelity und Franklin Templeton arbeiten an Tokensierungsprojekten, das grosse Engagement der UBS wird dabei oft übersehen», sagt Ralf Kubli, Tokenisierungsexperte, Vorstandsmitglied bei Casper Association und Berater von Nucleus Finance AG. Die UBS hat in Zusammenarbeit mit dem sogenannten Project Guardian der Finanzmarktaufsicht von Singapur (Monetary Authority of Singapore, MAS) ein Pilotprojekt für den ersten Blockchain-nativen tokenisierten Fonds in Singapur gestartet, bei dem die Anteile eines Fonds auf die Blockchain gebracht wurden. Ein Vertreter der UBS bezeichnet das Vorhaben als «einen wichtigen Meilenstein für das Verständnis der Tokenisierung von Fonds, der auf der Expertise von UBS bei der Tokenisierung von Anleihen und strukturierten Produkten aufbaut» und «helfen soll zu verstehen, wie die Marktliquidität und der Marktzugang für Kunden verbessert werden können».

Der Fonds wird gemäss der Schweizer Grossbank über ihren eigenen internen Dienst tokenisiert, aber als Smart Contract auf der öffentlichen Ethereum-Blockchain dargestellt. Dies ermögliche nicht nur die Automatisierung von Funktionen einschliesslich Fondszeichnungen und -rücknahmen, sondern erhöhe auch die Transparenz über die Transaktionshistorie. Die UBS hatte bereits im vergangenen November die weltweit erste öffentlich gehandelte digitale Anleihe auf den Markt gebracht und gab im darauffolgenden Monat eine tokenisierte Anleihe mit festem Zinssatz in Höhe von 50 Millionen Dollar aus.

Ein Volumen von 4 Billionen Dollar

Im März 2023 publizierte die US-Grossbank Citi einen Bericht, in dem sie prognostizierte, dass die Tokenisierung auf den privaten Märkten voraussichtlich um das 80-fache wachsen und bis 2030 einen Wert von bis zu 4 Billionen Dollar erreichen werde. Vor wenigen Tagen lancierte die US-Bank ihren eigenen Token Services für institutionelle Kunden.

Der neue Service ermöglicht es Instituten, ihre Einlagen zu tokenisieren und so die Effizienz des globalen Geldverkehrs zu verbessern. Smart Contracts ermöglichen grenzüberschreitende Zahlungen, Liquidität und automatisierte Handelsfinanzierungslösungen rund um die Uhr. Citi konnte so die Transaktionsverarbeitungszeiten von Tagen auf Minuten verkürzen. In der gleichen Woche verkündete Jennifer M. Johnson, die CEO von Franklin Templeton, dass die Tokenisierung letztendlich ETF und Anlagefonds als Deckmantel der Anlageberatung verdrängen werde.

Noch sind Token «dumm»

«Bei allen diesen Tokenisierungsprojekten geht es um Cash oder Cash-Äquivalenten, dazu gehören Geldmarktfonds-Anteile und andere Fondsanteile», sagt Ralf Kubli. Hier gehe es einzig darum, Effizienzvorteile zu erhalten. Ziel sei es, grosse Fonds-Backoffice-Strukturen wie jene in Luxemburg obsolet zu machen. Auch das Private-Equity-Haus KKR und andere Fondshäuser hätten angekündigt, alle ihre Fonds zu tokenisieren, ob sie es machten, müsse sich noch zeigen.

Anders sieht es bei komplexen Finanzprodukten wie etwa Derivaten aus. «Für Derivate werden bei der Tokenisierung einfach die PDF-Datei des Termsheets oder der Prospekt abgespeichert. Kurz gesagt, sie produzieren dumme Token und bieten keine Innovation gegenüber dem aktuellen Zustand», sagt Kubli. Der Investor müsse sich selbst schlau machen, was die einzelnen Punkte im Termsheet bedeuten und welche Konsequenzen diese haben könnten. «Wenn aber die Cashflow-Logik nicht auf dem Token verfügbar ist, bleibt der Token dumm und es gibt keinen Grund und keinen Vorteil, wenn man das Finanzmarktinstrument als Token handelt», ergänzt der Tokenisierungsexperte. Wenig Vorteile bringt es auch, wenn Aktien wie Nestlé oder Apple tokenisiert werden, da der globale Aktienhandel bereits heute auf einer hocheffizienten Struktur abgewickelt wird.

Viele der oben erwähnten Finanzinstitute verwenden für ihre Tokensierungsinitiativen private Blockchains. Das ist für Kubli punkto Effizienz kein Nachteil. In einer perfekten Finanzwelt müssten alle Parteien auf einer öffentlichen Blockchain ihren Handel betreiben. Davor hüten sich aber die Anbieter (noch) bevor Vertraulichkeit besser bewahrt ist und Skalierbarkeit nicht verlässlich gelöst ist. Denn sonst könnten alle Marktteilnehmer die Positionierung der einzelnen Teilnehmer einsehen und «Bankruns» wären die logische Folge.

Short cuts: News aus der digitalen Welt

Krypto-Offenlegungspflicht - droht der Industrie ein weiterer regulatorische Dämpfer?

Der Basler Ausschuss für Bankenaufsicht (BCBS) erwägt eine Offenlegungspflicht für den Umgang mit Kryptowerten. Bei der aktuellen Debatte handelt es sich um ein Nachbeben der Bankenkrise im Frühjahr. Während der jüngsten Sitzung des BCBS am 4. und 5. Oktober wurde das Exposure zu Kryptowerten als einer der Faktoren identifiziert, die im März zum Zusammenbruch mehrerer Banken, darunter die Silicon Valley Bank, die Signature Bank of New York und die First Republic Bank geführt haben. Als Reaktion auf diese Ereignisse erwägt der Basler Ausschuss nun die Einführung strengerer Offenlegungspflichten, um die Transparenz über Risiken im Zusammenhang mit Kryptoanlagen zu erhöhen und die Stabilität des Finanzsektors zu gewährleisten.

«Grundsätzlich ist die fortschreitende Professionalisierung des Kryptomarktes zu begrüssen, bei der die Einführung von Vorschriften und bewährten Praktiken in Bezug auf Transparenz und Eigenkapital eine bedeutende Rolle spielt», sagt Jan-Michael Steiner, Experte für digitale Assets beim Beratungsunternehmen Capco. Die meisten regulierten Finanzinstitute sollten gemäss Steiner bereits geeignete Mechanismen für Berichterstattung und Offenlegung implementiert haben und über entsprechende Erfahrung aus anderen Assetklassen und Risikobereichen verfügen. «Dennoch könnten diese Entwicklungen potenziell nachteilig für Banken sein, die aktiv im Kryptowährungsbereich tätig sind oder tätig werden wollen», ergänzt der Capco-Experte. Aufgrund von möglichen Reputationsrisiken könnte ihre Fähigkeit, Geschäfte über die eigene Bilanz abzuwickeln, weiter eingeschränkt werden. Weniger betroffen von der Offenlegungspflicht dürften solche Institute sein, die keine bilanzwirksamen Kryptodienstleistungen anbieten. Denkbar wäre auch eine stärkere Verlagerung hin zu nicht-Basel regulierten Kryptodienstleistern.

Insgesamt wiegen gemäss Steiner vor allem die bereits in der Vergangenheit diskutierten Eigenkapitalanforderungen deutlich schwerer. Es bleibe abzuwarten, ob Banken strengere Auflagen als ein Hindernis auffassen werden. Ein höheres Mass an Kontrolle und Transparenz könnte für Institute mittelfristig gar als vertrauensbildender Vorteil betrachtet werden.

Sowohl der Vorschlag des BCBS als auch das jüngst angemahnte «Staking Verbot» für Nichtbanken in der Schweiz durch die Finma haben gemäss Steiner das Ziel, die Sicherheit und Stabilität des Finanzsektors zu gewährleisten und Risiken im Zusammenhang mit Kryptowährungen für die Industrie zu minimieren sowie den Schutz von Verbrauchern zu stärken. «Sie reflektieren das wachsende Bewusstsein der Aufsichtsbehörden für die potenziellen Risiken und Herausforderungen, die mit der verstärkten Nutzung von Kryptowerten und digitalen Assets verbunden sind», ergänzt er. Während sich die jüngsten Ankündigungen der Schweizer Finma vor allem den Mechanismen in Zusammenhang mit Staking von Kryptowerten widmen, fasst der Basler Ausschuss alle Kryptowerte und Dienstleistungen ins Auge. Es sind sowohl qualitative Informationen über die Art der Dienstleistung als auch eine Offenlegung der quantitativen Grössen des Exposures vorgesehen. Ein besonderes Augenmerk liegt dabei auch auf Stablecoins. Offiziell ist der Umsetzungszeitpunkt seitens des BCBS für den 01. Januar 2025 geplant. (gru)

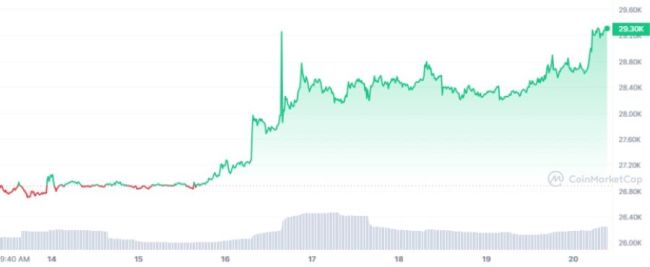

Interpretation des jüngsten Bitcoin-Ausreissers

Für die einen war es der Beweis, dass Kryptowährungen volatile Spekulationsobjekte sind, für die anderen das Signal, dass sie schon lange erwartet hatten. Als am vergangenen Montag eine Meldung von der angeblichen Zulassung des Blackrock Bitocin ETF durch die amerikanische Börsenaufsicht SEC die Runde machte, sprang die Notierung des Bitcoins 10 Prozent auf über 30'000 Dollar in die Höhe und fiel kurz darauf deutlich annähernd auf das Anfangsniveau zurück. Die Nachrichtenagentur Reuters hatte unter Berufung auf Insider vermeldet, dass die US-Börsenaufsicht den ersten Bitcoin-Spot-ETF des Vermögensverwalters BlackRock zulasse.

Ein Sprecher des US-Vermögensverwalters und die SEC dementierten diese Meldung aber umgehend. Krypto-Anleger sind sich hohe Ausschläge gewohnt, dieser Kurssprung deutet aber an, was passieren könnte, wenn die zahlreichen ETF-Anträge in den USA bewilligt werden. Es zeigt sich auch der Unterschied zum Aktienmarkt. Hier nimmt der Kurs Ereignisse, die in der Zukunft anstehen, vorweg. Der Kryptomarkt ist weniger liquid und kann auch erst auf einige Jahre mit Erfahrungswerten zurückblicken. Es bleibt spannend zu beobachten, wie die Bitcoin-Notierung reagiert, wenn die ETF von Blackrock, Fidelity, Franklin Templeton, Invesco Galaxy, WisdomTree, VanEck, GlobalX, ARK Invest, Bitwise und Valkyrie eine Marktzulassung erhalten. Das wird zwischen heute und Mitte März 2024 passieren. (gru)

Blackrock und Vanguard & Co. setzen auch ohne ETF auf Krypto

Der Bitcoin ist dabei, die traditionelle Finanzwelt zu infiltrieren - dank Larry Fink