Der Schweizer Finanzplatz hat ein Problem. Die Banken haben jüngst riesige Gewinne gemacht – auf Kosten ihrer Kunden. Von den hohen Gewinnen, welche die Finanzinstitute auf ihren Einlagen bei der Schweizerischen Nationalbank (SNB) machen, geben sie nur wenig an die Kunden weiter – obwohl es eigentlich deren Geld wäre und die Bank wenig leistet für das stolze Entgelt. Trotzdem sind die Kunden, Private und KMU, dem Bankenrisiko ausgesetzt, wenn ein Institut nach einem Bankrun Konkurs geht. Dieser Moral Hazard ist der Bevölkerung in den vergangenen Jahren mit Bankpleiten – in der Schweiz etwa jene der CS – bewusst geworden. Die Banken nehmen die Gewinne, aber nicht das Risiko. Dieses Verhalten untergräbt das Vertrauen in das Bankensystem.

Und in den Short Cuts diese Woche:

• Gratis-Broker kauft Kryptobörse

• Innert Jahresfrist ist die Zahl der Krypto-Besitzer um 33 Prozent gestiegen

Diese Probleme hat eine Gruppe von Schweizer Spezialisten veranlasst, das Projekt einer Narrow Bank zu lancieren, die nach einer allfälligen Zulassung den Namen Swiss Narrow Bank (SNAB) tragen würde. Das Institut wird die Kundeneinlagen vollumfänglich an die SNB weitergeben und leitet die Verzinsung zum grössten Teil (abzüglich eines kleinen Kostenanteils) an den Kunden. Bei einem Leitzins von aktuell 1,5% würde die Verzinsung nach Angaben der Initianten für Kundenguthaben im Moment 0,82% betragen.

Bereits beim Wallstreet-Crash aktuell

Diese Idee ist aber keineswegs eine neue oder schweizerische. Das Konzept wurde schon vor fast hundert Jahren, im Zuge des Wallstreet-Crashs, vom US-Ökonomen Irving Fisher und vielen anderen unter dem Namen Chicago-Plan propagiert. Im Zentrum standen auch damals fristenkongruente Banken, die sämtliche Einlagen in Form von Reserven bei der Zentralbank halten würden. Die Initianten warben damit, dass Narrow-Bank-Einlagen identisch sei wie Bargeld, nur eben sicherer, praktischer in der Aufbewahrung und im alltäglichen Einsatz. Eine Narrow Bank kann zwar auch Konkurs gehen, die Einlagen sind jedoch gesichert, da sie bei der Zentralbank lagern.

Wieso kommt das Projekt in der Schweiz jetzt wieder aufs Tapet? Während der Negativzinsphase von 2015 bis 2022 haben die Notenbanken begonnen, Zinsen auf Einlagen zu erheben. Als die Zinssätze wieder positiv wurden, wurden die Notenbankeinlagen ebenfalls verzinst. Die Geschäftsbanken geben jedoch diese Zinsen nicht in einer fairen, risikoadjustierten Weise an die Endkunden weiter. Die Initianten des SNAB-Projekts sind überzeugt, dass die auch technisch innovative Schweizer Lösung wichtig sei, um den Erhalt der internationalen Wettbewerbsfähigkeit zu sichern.

Operative Institute in Europa

Das Schweizer Modell ist dabei nicht allein auf weiter Flur. Solche Institute sind in Europa mit der Safety Bank of Norway und der Clear Bank in Grossbritannien bereits operativ tätig. In den USA haben Narrow Banks Zulassungsanträge bei der Aufsichtsbehörde eingereicht, beispielsweise Custodia Bank oder The Narrow Bank. Doch wegen politischen Geplänkels erhalten die Institute (noch) keine Zulassung. In der Schweiz ist das anders, die eidgenössische Finanzmarktaufsicht (Finma) kann nur feststellen, ob die geforderten Kriterien erfüllt sind oder nicht. Der designierte CEO der zukünftigen SNAB, Philipp Dettwiler, hat Erfahrung mit Bankbewilligungen. Er war im Team der Krypto-Bank Seba, heute Amina Bank, als diese eine Lizenz beantragte und erhielt. In anderen Funktionen beschäftigte sich der FinTech-Experte mit Stablecoins und anderen digitalen Anlagen. In der Geschäftsführung der SNAB sitzen Fachleute mit langjähriger Erfahrung im Banken-, Buchprüfungs- sowie Bankenaufsichtsbereich.

Für das Schweizer Narrow-Bank-Projekt ist die Finanzierung eine Knacknuss. Für die ersten zwei Jahre werden 13 Millionen für das operative Geschäft und 20 Millionen für die Bankbewilligung benötigt. Für einen solchen Antrag benötigt die (Finma) rund ein Jahr. Aus dem Umfeld der Behörde ist zu hören, dass man dem Projekt einiges abgewinnen kann und grundsätzlich positiv gegenübersteht.

Retail CBDC ohne Überwachungsfunktion

Das Angebot könne man auch als «synthetic rCBDC», also ein privat angebotener Retail CBDC, wenn auch ohne Token, ansehen, erklärt Philipp Dettwiler im Gespräch mit tippinpoint.ch. rCBDC bezeichnet Einlagen, die der Privatkunde direkt bei der SNB hält – also digitales Notenbankgeld (Central Bank Digital Currency). Die Einführung von privatem, digitalem Notenbankgeld lässt bei vielen Bürgern die Warnlampen angehen. Denn damit würde der Staat (die Notenbank) das Guthaben und die Transaktionen von jedem Bürger nachverfolgen können und dieses im schlimmsten Fall auch steuern und zensieren.

Beim Narrow-Bank-System gibt es aber einen grossen Unterschied. Das Geld auf den Konten der SNB lautet auf die Bank und der Kunde ist nicht ersichtlich. «Angenommen, Kunde 1 hat 200 Franken bei der SNAB und Kunde 2 verfügt über 400 Franken bei unserem Institut. Jetzt überweist Kunde 1 100 Franken an Kunde 2. Unser Saldo bei der SNB bleibt gleich, der Kontostand unserer Kunden ändert sich, das sieht die Notenbank aber nicht», erklärt Dettwiler. Das Narrow-Banking-System ist auch im Vorteil gegenüber einem Stablecoin. Diese dürfen nicht verzinst werden, zudem weist das Narrow-Bank-System in der Abwicklung etwa von Zahlungen Effizienzvorteile auf. Durch Disintermediation könnten beispielsweise dem Schweizer Detailhandel alleine jährlich bis zu 350 Millionen Franken Transaktionskosten erspart bleiben, also rund 50 Prozent der heutigen Kosten.

Ein Huhn-Ei-Problem

Vorgesehen ist von den Initianten auch «programmierbares Geld», sowohl für traditionelle Anlagen (API Open Banking) sowie digitale Anlagen (Smart Contract Integration). Insbesondere bei digitalen Anlagen erlaubt eine Integration von Smart Contracts gemäss Dettwiler ein «atomic, instant settlement». Damit wiederum wird das Gegenpartei- und Abwicklungsrisiko eliminiert.

Dettwiler sieht für das Narrow-Bank-Projekt das sogenannte Huhn-Ei-Problem. Im Kontakt mit Geldgebern, institutionellen Einlagen-Kunden aber auch potenziellen Nutzern des «neuen» Zahlungssystems sieht er viel Zustimmung und Begeisterung für das Konzept. Doch kaum eine Partei traut sich vor und macht den ersten verbindlichen Schritt. Die Projektinitianten haben eine Marktpotenzialstudie in Auftrag gegeben. Neben dem Projekt wird diese am 10. Juni an der Hochschule Luzern (HSLU) in Risch-Rotkreuz von Prof. Dr. Thomas K. Birrer vorgestellt. Die Hochschule errechnete ein Schweizer-Narrow-Banking-Marktpotenzial von 28 Milliarden Franken. Link zum Projekt.

«Ein Infrastrukturprojekt fürs ganze Land»

Philipp Dettwiler betont, dass er kein Altruist sei. Er wolle eine gute Infrastruktur zur Verfügung stellen, von der alle Parteien profitieren – die Kunden, das Land und die Narrow Bank. Es sei ein reines Skalenbusiness. Er würde das Projekt am liebsten nicht Bank nennen, sondern Infrastrukturprojekt. Aber in der Schweiz braucht es eine Banklizenz, sobald Zinsen ins Spiel kommen.

Vielen ist die Idee des Narrow Banking suspekt, weil sie davon ausgehen, dass es keine Geldschöpfung mehr geben werde. Dem ist aber nicht so, denn neben einer Narrow Bank existieren in diesem System weiterhin «normale» Banken, die das tun, was sie heute schon tun, sodass die gesamte Palette an Bankdienstleistungen angeboten wird und bei Kreditanfragen von Unternehmen auch Buchgeld geschaffen wird. Damit ist das Narrow-Bank-System auch nicht mit der Vollgeld-Initiative zu vergleichen, die das Schweizer Volk 2018 ablehnte. Dettwiler geht es darum, Geschäfts- wie auch Privatkunden Optionen für ein risikoadjustiertes Angebot zu bieten, das heisst, die Schweizer Bankeninfrastruktur zu ergänzen, keinesfalls zu ersetzen.

Die Folge wären risikoadjustierte ZinsenIm Kampf um die Kundengelder müssten die Geschäftsbanken aber höhere, risikoadjustierte Zinsen zahlen (Einlagen) oder verlangen (Kredite). Das Argument, dass dies zu reduzierten Finanzierungsmöglichkeiten führen könnte, lässt Dettwiler nicht gelten; ein risikoadjustierter Zins verhindere keine Refinanzierung zu einem fairen Zinssatz. Zudem könnte eine Narrow Bank potenziell auch fiduziarisches Geld vom Ausland wieder zurück in die Schweiz bringen.

Der SNAB steht aber ein schwieriger Start und eine ebensolche Kindheitsphase bevor, denn die Banken und andere Finanzdienstleister werden sich ihre rentablen Geschäftsfelder nicht kampflos «ruinieren» lassen.

Short cuts: News aus der digitalen Welt

Gratis-Broker kauft Kryptobörse

Der US-Neobroker Robinhood teilt mit, dass er die Kryptobörse Bitstamp für 200 Millionen Dollar in bar erwerben wird. Der Kauf soll im ersten Halbjahr 2025 vollzogen werden. Mit dem Kauf der Kryptobörse will der Broker auch auf dem europäischen und asiatischen Markt Fuss fassen. Bitstamp wurde im Jahr 2011 in Slowenien gegründete und ist der am längsten aktive Handelsplatz für Bitcoin & Co. Gemessen am Handelsvolumen rangiert Bitstamp auf Platz 16 der Kryptobörsen. Bitstamp verfügt über mehr als 50 Lizenzen weltweit und soll insbesondere Kunden aus der EU, Grossbritannien, den USA und Asien zum US-Broker bringen.

Robinhood geriet im Umfeld des Hypes um Meme-Aktien wie GameStop Anfang 2021 in den Fokus von Anlegern und Aufsicht. Auf der App-basierten Broker-Plattform können Kunden Aktien, ETF, Kryptowährungen und andere Finanzinstrumente provisionsfrei handeln. Die Kunden «zahlen» die Transaktion mit ihren Daten, die vor Abschluss der Transaktion an Hedge Funds verkauft werden. Mit der Akquisition von Bitstamp wird Robinhood auch ins institutionelle Geschäft einsteigen. Die Aktie von Robinhood reagierte auf die Meldung mit einem Kurssprung von über 5 Prozent.

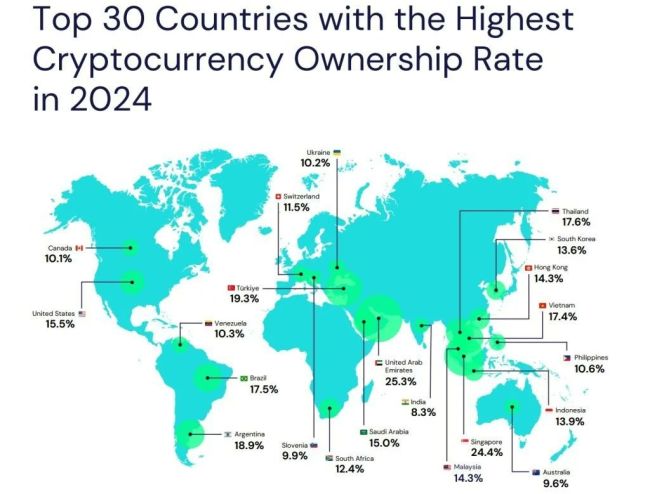

Innert Jahresfrist ist die Zahl der Krypto-Besitzer um 33 Prozent gestiegen

15 Jahre nach der «Erfindung» des Bitcoins besitzt jeder 15. Mensch (6,8 Prozent der Bevölkerung) auf der Erde Kryptowährungen. Zu diesem Schluss kommt der Zahlungsdienstleister Triple A in seiner jüngsten Studie. Allein innerhalb der vergangenen zwölf Monate ist die Anzahl der Besitzer von digitalen Assets demnach um 33 Prozent auf 562 Millionen Erdbewohner gestiegen. Die Schweiz, Heimat des Crypto-Valleys, schafft es mit 11,5 Prozent Kryptobesitzern, in die Top-30-Länder. Andere Finanzzentren wie Singapur oder die Vereinigten Arabischen Emirate erreichen aber einen rund doppelt so hohen Wert.

Der Wert hierzulande dürfte vergleichsweise bescheiden sein, weil der Franken ein direkter Konkurrent zum Bitcoin ist – er ist sicher, ein gutes Wertaufbewahrungsmittel und basiert auf einem effizienten Zahlungssystem. Erstaunlich ist hingegen, dass es El Salvador, wo der Bitcoin als offizielles Zahlungsmittel anerkannt ist, nicht in die Top-30 schafft. In der Altersgruppe von 24 bis 35 Jahren sind Kryptowährungen mit 34 Prozent weltweit am weitesten verbreitet. Die Liste der internationalen Unternehmen, die Krypto als Zahlungen akzeptieren, ist dagegen etwas dünn, auch wenn die Studie hier keinen Anspruch auf Vollständigkeit erhebt. Neben Tag Heuer, Ferrari und Norwegian Air finden sich nur wenig allgemein bekannte Namen.

Bitcoin & Co. werden wohl weiterhin als Wertaufbewahrungsmittel und für individuelle, persönliche Überweisungen genutzt. Nicht ganz uneigennützig legt der Zahlungsdienstleister Triple A am Ende der Studie dar, welche Faktoren den Siegeszug von Kryptowährungen weiter antreiben sollen: «Klare Regulierung, Investitionen, Bildung, globale Zusammenarbeit und ein tiefes Verständnis für die Macht digitaler Währungen sind entscheidend, um die Symbiose zwischen modernen und traditionellen Zahlungssystemen voranzutreiben und zu stärken.»

Darum sind CBDC keine Kryptos - und keine Bitcoin-Alternative