«Es ist ein wichtiger Beitrag zur individuellen Altersvorsorge», sagt der CEO von Saxo Bank (Schweiz), Stanislav Kostyukhin. Er hält sich nicht mit falscher Bescheidenheit auf und visiert die grossen Ziele an. Die Landesgesellschaft der dänischen Bank präsentierte Mitte dieser Woche in Zürich einen weiteren Schritt in der Initiative zur Reduzierung der Kosten in der Geldanlage.

Die Online-Broker müssen sich etwas einfallen lassen, denn in der Schweiz gibt es gemäss Branchenbeobachtern zu viele digitale Finanzanbieter. Eine Konsolidierung ist überfällig. Mit dem Konkurs von Flowbank ist im vergangenen Jahr ein Anbieter – der viel Staub aufgewirbelt hat – verschwunden. Saxo Bank hat den Kurs geändert und will nicht mehr mit der besten, sondern der günstigsten Plattform punkten. Das scheint zu klappen – dank neuem Management und auch dem Wechsel von zahlreichen Flowbank-Kunden.

Bisheriges Produkt war zu komplex

Saxo Bank positioniert sich seit längerem als günstiger Wertschriftenbroker. Im Jahr 2023 wurde die Inaktivitätsgebühr gekappt. Im vergangenen Jahr sind Gebühren und Kommissionen markant gesenkt worden. Seit Juli 2024 offeriert das Institut Securities Lending für Retailkunden und teilt die Einnahmen 50/50 mit den Kunden. Im vergangenen Jahr startete auch der ETF-Sparplan AutoInvest. «Wir haben gemerkt, dass unser bisheriges Einstiegsprodukt für viele Anleger zu komplex war», sagt der CEO.

Ab dem 1. Februar berechnet die Saxo Bank ihren Schweizer Kunden nun keine Depotgebühren mehr. Damit wird es möglich, dass Investoren im AutoInvest Anlagesparplan von Saxo (fast) ohne Kosten in börsengehandelte Indexfonds (Exchange Traded Funds, ETF) investieren können. Beim Kauf fallen keine Kommissionen an, es werden keine Kontogebühren erhoben, keinen Mindestbetrag ist erforderlich und neu fallen auch die Depotgebühren weg. Der Kunde zahlt erst Gebühren, wenn Positionen verkauft werden. Erhoben werden nur die übliche Stempelsteuer und eine Währungsumrechnungsgebühr, wenn in Fremdwährungsinstrumente investiert wird.

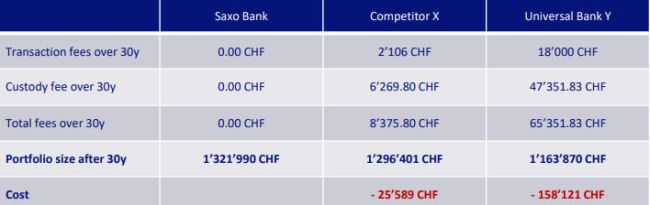

Mit den Jahren gravierende Unterschiede

Bisher wurden Depotgebühren für Aktien- und ETF-Bestände erhoben, die je nach Art des Kundenkontos und dem Wert des Wertpapierportfolios zwischen 0,12 und 0,22 Prozent lagen, mit einer maximalen monatlichen Gebühr von 10 Franken. In einem Rechenbeispiel zeigt Saxo, wie sich die wegfallenden Gebühren auf die Anlageendsumme nach 30 Jahren auswirken. Angenommen wird eine Initialanlage von 100’000 Franken, ein monatliches Investment von 500 Franken und eine jährliche Rendite von 7 Prozent. Competitor X ist vergleichbar mit einem Online-Broker und Universal-Bank Y entspricht einer durchschnittlichen Kantonalbank.

Ein Rechenbeispiel:

Es ist erstaunlich, wie hoch die Kostenunterschiede je Anbieter in der Schweiz noch sind – und welche Effekte der Zinseszinseffekt hat. Wobei dieser auf der eingesparten Summe, diese könnte wiederum angelegt werden, noch gar nicht berücksichtigt ist. Das hier gemachte Rechenbeispiele erfasst die teuersten Anbieter nicht. In Kostenvergleichen zu Wertschriftentransaktionen und Depotgebühren sind bisher die Grossbanken jeweils die kostspieligsten – mittlerweile eine Grossbank.

In der Schweiz noch Neuland

Schweizer Anleger können schon längere Zeit mit Sparplänen in Wertschriften anlegen. Die hiesigen Institute setzten dafür meist auf aktiv verwaltete Anlagefonds. Doch das Angebot war gering und die Kosten hoch. Die hiesigen Banken hatten aus Angst, ihr eigenes gut rentierendes Angebot zu kannibalisieren, lange keine ETF-Sparpläne angeboten. Bewegung in das «ETF-Sparen» kam erst durch die Neobanken.

Doch auch die Saxo Bank hat noch Baustellen. So hapert es noch bei den Aktionärsrechten. Die Kunden können sich (noch) nicht als Aktionäre eintragen lassen. Zudem belaufen sich die Kosten für einen Steuerauszug weiterhin auf 100 Franken. «Work in progress», versichert das Saxo-Management dazu.

Zurückhaltend bei Krypto

Obwohl Saxo auch institutionelle Kunden bedient, liegt der Fokus auf Retailkunden. Im Gespräch mit tippinpoint sagt Stanislav Kostyukhin, dass die vielen Neukunden, meistens auch Neuanleger seien. Also meist jüngere Personen, die dank des attraktiven Angebots mit Wertschriftensparen beginnen. Erstaunlicherweise sind Schweizer Anleger weiterhin weniger preissensitiv als im umliegenden Europa oder den USA. Hohe Preise scheinen noch immer als Zeichen von Qualität zu gelten. Auch wenn man schlussendlich die gleichen Papiere im Depot liegen hat.

Angesprochen auf den Erfolg des Konkurrenten Swissquote und ob Saxo ebenfalls den Krypto-Bereich ausbauen wolle, meint der Saxo-Schweiz-CEO, sein Institut sei zurückhaltend in dieser Anlageklasse, man könne bei seinem Institut in wenige gross Kryptowährungen investieren. Erste Wahl sei bei Saxo aber auch bei Kryptoanlagen der Weg über ETF. Da sei das Risiko kleiner und niemand verliere sein Wallet.

Swissquote läuft es rund - Ziele deutlich übertroffen