Heute Abend findet eine Veranstaltung des Swiss Finance Institute statt. Experten diskutieren über Bankenregulierung, Eigenkapitalanforderungen – «and Beyond», wie es in der Einladung heisst. Vorarbeit haben die beiden SFI-Professoren Steven Ongena und Simona Nistor geleistet, die eine Public Discussion Note zum Thema verfasst haben (tippinpoint berichtete).

Mit ihnen auf dem Podium sitzen Yvan Lengwiler, Basler Wirtschaftsprofessor und Leiter der Arbeitsgruppe Bankenstabilität des Bundes, sowie UBS-Konzernleitungsmitglied Markus Ronner und Roman Studer, Direktor der Schweizerischen Bankiervereinigung.

Im Zentrum der Veranstaltung, die dem Vernehmen nach von der UBS angeregt wurde, steht die Frage, ob und wie viel mehr Eigenkapital die Grossbank künftig halten muss. Die Positionen sind weitgehend festgelegt. Während die UBS und die Bankiervereinigung vor einem «Überschiessen» warnen, drängen die Finma und der Bund auf eine Stärkung der Eigenmittel.

Finanzministerin Karin Keller-Sutter sagte am Wochenende, der «Goodwill der Grossbanken» sei aufgebraucht. Um wie viel mehr Kapital es gehen soll, liess sie offen. Im Raum stehen 15 bis 25 Milliarden Franken.

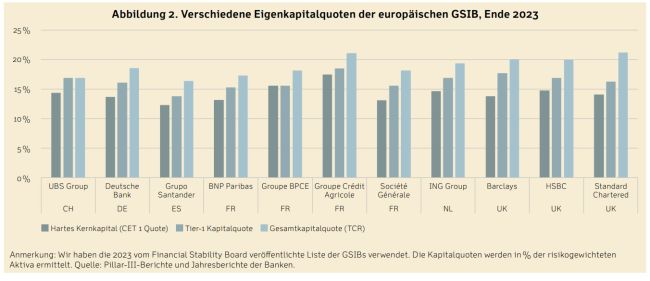

Jenseits des politischen Theaters lohnt sich ein nüchterner Blick auf die Zahlen. Die SFI-Profs haben in ihrer Discussion Note einen Vergleich der Kapitalquoten der europäischen GSIBs (Globally Systemically Important Banks) veröffentlicht. Zu dieser Gruppe von 11 Banken gehört auch die UBS.

Wie man der Grafik entnehmen kann, liegt die Schweizer Grossbank bei weitem nicht an der Spitze, was man aufgrund ihres Geschäftsmodells (grösster globaler Wealth Manager) und der Diskussion um den berüchtigten Swiss Finish vermuten könnte. Je nach betrachteter Kennzahl liegt sie im Mittelfeld (CET1 Ratio) oder am unteren Ende (TCR).

Die beiden französischen Großbankengruppen Groupe BPCE (Banque Populaire, Caisse d’Epargne, Natixis) und Cédit Agricole liegen deutlich vor der UBS. Aber auch Standard Charter, HSBC, Barclays, ING, Société Générale und Deutsche Bank weisen höhere Gesamtkapitalquoten auf, während die harten Kernkapitalquoten zum Teil niedriger sind.

Erweitert man den Kreis der europäischen Konkurrenten der UBS, zeigt sich ein ähnliches Bild: Die italienische Unicredit und die skandinavische Nordea sind deutlich besser kapitalisiert. Die Mailänder Grossbank, bis 2023 noch eine GSIB, hat Ende 2023 eine CET1-Ratio von 15,9 Prozent ausgewiesen. Bei Nordea sind es 17 Prozent.

Für die UBS sind solche Quoten erstaunlicherweise nicht erstrebenswert. Sie hat in ihren mittelfristigen Zielen eine CET1-Ratio von 14 Prozent festgelegt. Das CET1-Kapital der UBS betrug Ende September 74,2 Milliarden Dollar. Würde die Bank die Quote auf 16 oder 17 Prozent anheben, müsste sie bei unveränderten Aktiven ihr Polster ungefähr um 10 oder 15 Milliarden aufstocken. Unmöglich ist das nicht.