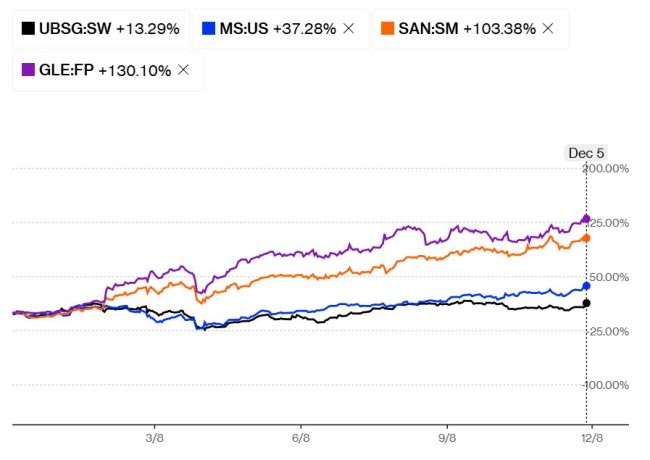

Die Entwicklung des Aktienkurses der UBS ist für Aktionärinnen und Aktionäre kein Grund zur Freude. Wer vor einem Jahr auf die Grossbank setzte, erzielte eine Performance von 13 Prozent. Bei anderen Banken wäre ein Investment besser gewesen: Morgan Stanley kletterte um 37 Prozent, Santander um 103 Prozent und Société Générale um 130 Prozent.

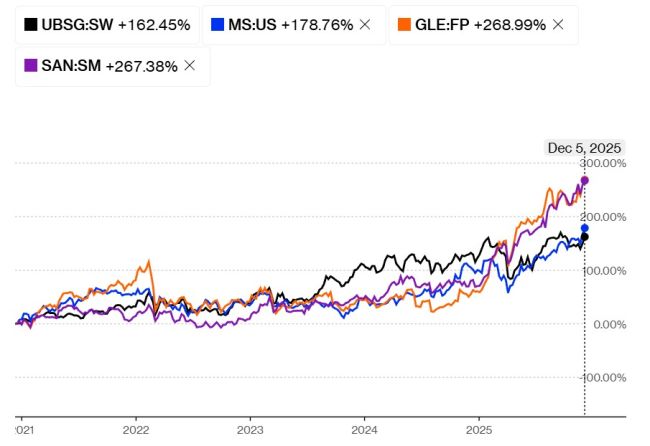

Schaut man auf die letzten fünf Jahre, bildet die Schweizer Grossbank ebenfalls das Schlusslicht. Das Plus beträgt zwar beachtliche 162 Prozent. Doch Morgan Stanley (+178 %), Santander (+267 %) und Société Générale (+269 %) schnitten allesamt besser ab.

Für das Management sowie für einige Analysten und Investoren sind die Gründe für die schleppende Entwicklung der UBS-Titel schnell gefunden: Neue, mögliche Regulierungen, die der Bund der massiv angewachsenen Grossbank auferlegen will.

Wie stark mögliche künftige Eigenkapitalbelastungen tatsächlich auf den Kurs gedrückt haben, lässt sich im Rückblick kaum schlüssig beantworten. Fürs Management und auch für Investoren ist es jedenfalls ein No-Brainer, die Hauptschuld auf externe Faktoren wie einen übereifrigen Regulator abzuwälzen. Wer würde das nicht tun?

Besonders trifft das auf Cevian zu, die nach der Fusion bei der UBS eingestiegen ist und seither immer ungeduldiger einen Kursaufschwung herbeisehnt. Wie viel besser wären die Investoren des schwedischen Aktivisten dran, wenn die Manager um Lars Förberg auf eine andere europäische Bank gesetzt hätten?

Kosten unter den Teppich gekehrt

Was gerne unter den Teppich gekehrt wird, ist die Tatsache, dass die UBS zu wenig effizient arbeitet. Bald drei Jahre nach dem Kollaps der Credit Suisse ist die Bank immer noch stark mit Integrationsarbeiten beschäftigt. Gegenüber dem ursprünglich kommunizierten Zeitplan liegt sie mehrere Monate zurück. Vor zwei Wochen gab Schweiz-Chefin Sabine Keller-Busse ein Update. Auf LinkedIn schrieb sie, dass rund 85 Prozent der Kundinnen und Kunden erfolgreich migriert worden seien.

Allerdings fehlen noch viele komplexe und grössere Kundenbeziehungen, die bewusst erst zum Schluss transferiert werden. Während Retailkunden weitgehend automatisiert übertragen werden können, benötigen Firmenkunden und vermögende Privatkunden wesentlich mehr Aufwand – auch viel Handarbeit. Je länger sich die Integration hinzieht, desto länger müssen die alten CS-Systeme betrieben und gewartet werden, was Hunderte Millionen Franken kostet.

Neben mehr Klarheit beim Eigenkapital wartet der Kapitalmarkt auf Signale, dass die UBS die Kosten nachhaltig senkt. Konzernchef Sergio Ermotti hat nach seinem Antritt vor zwei Jahren von Einsparungen in der Höhe von 13 Milliarden Dollar gesprochen. Davon hat die Bank bis Ende September 10 Milliarden oder 77 Prozent erzielt, wie es im jüngsten Quartalsbericht heisst.

Im dritten Quartal 2025 wies die UBS ein Kosten-Ertrags-Verhältnis auf Gruppenebene von 77 Prozent aus – nachdem es in den Quartalen zuvor bei über 80 Prozent verharrt hatte. Konkurrenten sind effizienter: Morgan Stanley – mit der sich die UBS-Spitze gerne vergleicht – kommt auf 67 Prozent. Bei Société Générale liegt die Quote bei 61 Prozent, Santander sogar bei nur 41 Prozent. Entsprechend attraktiver sind die Banken an der Börse bewertet.

Kosten im Wealth Mangagement besonders hoch

Ausgerechnet in der Kerndisziplin schneidet die UBS besonders schlecht ab. Im globalen Vermögensverwaltungsgeschäft sind die Kosten seit Jahren notorisch hoch. Das Kosten-Ertrags-Verhältnis liegt bei knapp 80 Prozent. Reine Privatbanken arbeiten besser – sogar Julius Bär: Die Bank weist eine Quote von 68 Prozent aus. Bei EFG International liegt sie bei 66 Prozent. Ein Grund für das schlechte Abschneiden der UBS sind die hohen Vergütungen für die Kundenberater – besonders in den USA.

Die mangelnde Kosteneffizienz hängt der UBS wie ein Klotz am Bein und drückt auf den Aktienkurs – neben der Unsicherheit über neue Eigenkapitalvorschriften. Hier deutet sich eine Entspannung an. Wie die Nachrichtenagentur Reuters am Freitagnachmittag berichtete, zeigt sich das Finanzdepartement von Karin Keller-Sutter offenbar bereit, die Regeln spürbar zu lockern.

Die Aussicht auf lockerere Vorschriften liess den Aktienkurs explodieren: Die UBS-Aktie gewann nach der Reuters-Meldung kurz vor 17 Uhr rund 4 Prozent. Am Börsenschluss lag sie bei 32.50 Franken – nahe dem Jahreshöchststand. Der Kurs müsste allerdings noch deutlich steigen, um mit den europäischen Konkurrenten gleichzuziehen.

Nochmals 10’000 Jobs weg

Derweil sieht sich die UBS vor der nächsten grossen Sparrunde. Im kommenden Jahr wird die Grossbank im Rahmen der Integration der Credit Suisse erneut tausende Stellen streichen müssen. Intern kursiert die Zahl von rund 10'000 Jobs, die bis 2027 wegfallen sollen – in der Schweiz wie auch international.

Konkrete Abbaupläne kommentiert die Bank offiziell nicht. Sie schreibt in einer Stellungnahme, der «Stellenabbau werde so gering wie möglich gehalten». Er werde sich über mehrere Jahre erstrecken und «hauptsächlich durch natürliche Fluktuation, Frühpensionierungen, interne Mobilität und die Internalisierung externer Rollen» erreicht. Zur Lage im Heimmarkt heisst es: «Wie bereits angekündigt, rechnen wir in der Schweiz im Zuge der Integration mit rund 3000 Entlassungen. An diesen Zahlen hat sich nichts geändert.»

Kommt es zum Abbau von 10'000 Stellen, würde der Personalbestand auf rund 95'000 Vollzeitstellen sinken. Der Stellenabbau lässt sich anhand der Quartalsberichte nachvollziehen, denn dort weist die UBS jeweils die Zahl der Vollzeitstellen aus. Im Sommer 2023 beschäftigte die frisch fusionierte Bank 119'100 Mitarbeitende. Per Ende September 2025 waren es 104'427 Stellen – ein Rückgang um rund 15'000 Jobs. Im Schnitt verschwanden pro Quartal rund 1250 Stellen. In den kommenden vier bis fünf Quartalen dürfte es nun zu weiteren, grösseren Wellen von bis zu 2000 Stellen kommen. Die Intensität hängt eng mit dem Fortschritt bei der Integration der übernommenen Credit Suisse zusammen.

HSBC macht 76-Jährigen zum Chairman

Die UBS muss im Mozambique-Skandal den Kopf hinhalten

UBS lässt Derivate-Gate-Banker im Ungewissen