Seit 2020 ist Iwan Deplazes Präsident des Verbands Asset Management Switzerland (AMAS). Dieses Jahr gibt er turnusgemäss das Amt ab. Im Interview spricht er über die Emanzipierung des Asset Management als eigenständige Disziplin, das Verschwinden der Credit Suisse und die künftige Regulierung des Finanzplatzes – und er bricht eine Lanze für aktives Investieren. Deplazes leitet seit 2007 das Asset Management der Zürcher Kantonalbank. Mit Swisscanto liegt die Bank auf Platz zwei der grössten Asset Manager der Schweiz.

Herr Deplazes, Sie sind seit 2020 Präsident der Asset Management Association Switzerland. Was hat sich in dieser Zeit in der Branche verändert?

Die letzten sechs Jahre waren stark von regulatorischen Entwicklungen geprägt. Bilanzbelastende Geschäfte werden in der Finanzindustrie zunehmend stärker reguliert und damit auch stärker penalisiert. Dadurch gewinnen bilanzneutrale Geschäftsmodelle an Bedeutung – und genau hier spielt das Asset Management eine wichtige Rolle.

Traditionell stand diese Disziplin in der Schweiz eher im Windschatten des Wealth Management. Das ist nun anders?

Inzwischen hat das Asset Management deutlich an Gewicht gewonnen. Die in der Schweiz verwalteten Vermögen sind in den letzten sechs Jahren um rund 1000 Milliarden auf etwa 3700 Milliarden Franken gestiegen. Das zeigt, dass sich das Asset Management zunehmend aus dem traditionellen Dreiklang des Bankings – Retail- und Kommerzgeschäft, Wealth Management und Investment Banking – herauslöst und sich als eigenständige Disziplin etabliert. Das ist grundsätzlich eine positive Entwicklung.

Wieso?

Je stärker Finanzinstitute unterschiedliche Geschäftsmodelle kombinieren, desto robuster wird ihre Ertragsbasis. Gleichzeitig hat die Attraktivität des Geschäfts aber auch neue Konkurrenten angezogen. Gerade weil die Schweiz ein bedeutender Wealth-Management-Standort ist, haben sich zahlreiche internationale Anbieter angesiedelt – entsprechend ist der Konkurrenzdruck gestiegen.

Wie beurteilen Sie die aktuelle Diskussion über Kapitalanforderungen und mögliche Überregulierung?

Wir müssen aufpassen, welche Effekte wir mit zusätzlichen Eigenmittelanforderungen auslösen. Regulierung ist wichtig – sie muss sich aber am internationalen Wettbewerb orientieren. Entscheidend ist, dass Schweizer Institute nicht stärker reguliert werden als ihre ausländischen Wettbewerber. Sonst entstehen Wettbewerbsverzerrungen, die weder im Interesse der Banken noch des Finanzplatzes Schweiz sind. Wir dürfen es nicht übertreiben.

Was ist in Ihrer Amtszeit besonders gut gelaufen – und was weniger?

Worauf ich durchaus stolz bin: Es ist uns gelungen, das Bewusstsein für die Bedeutung des Asset Managements zu stärken. Am Ende geht es nicht darum, wie die Branche funktioniert, sondern welchen Nutzen sie für die Gesellschaft stiftet. Ein gutes Beispiel ist die Altersvorsorge. Heute wird viel stärker über die Verzinsung des Altersguthabens in der BVG gesprochen – und damit auch über die Anlagerenditen, die dahinterstehen. Diese Renditen werden zu einem grossen Teil von der Asset-Management-Industrie erwirtschaftet. Das Bewusstsein dafür ist in den letzten Jahren deutlich gewachsen.

Und was ist weniger gut gelungen?

Ich bin der Meinung, dass das Bewusstsein für die Bedeutung des Wertschriftensparens noch stärker sein müsste. Investieren wird teilweise noch immer als etwas betrachtet, womit Banken primär Geld verdienen. Dabei geht es im Kern darum, Kapital produktiv arbeiten zu lassen. Wir sehen zwar Fortschritte – etwa durch neue Angebote im Bereich der Säule 3a oder durch digitale Plattformen. Trotzdem ist die Demokratisierung des Wertschriftensparens noch nicht so weit, wie sie sein könnte. Es sollte selbstverständlich sein, dass Ersparnisse nicht einfach unverzinst liegen bleiben, sondern investiert werden.

Welche regulatorischen Themen haben die Branche in den letzten Jahren besonders geprägt?

Ein zentrales Thema war Nachhaltigkeit. Vor sechs oder sieben Jahren gab es einen enormen Hype, begleitet von sehr komplexen regulatorischen Vorgaben aus Europa. In der Schweiz ist es gelungen, stattdessen eine prinzipienbasierte Selbstregulierung zu etablieren. Dadurch konnten wir vermeiden, dieselbe bürokratische Komplexität zu übernehmen, wie sie auch in der EU teilweise entstanden ist. Der Dialog zwischen Branche und Regulator war in dieser Frage sehr konstruktiv. Wir haben Mindeststandards definiert, ohne die Regulierung ausufern zu lassen. Das zahlt sich heute aus. Die Diskussion über Nachhaltigkeit hat sich inzwischen deutlich verändert – teilweise ist sie politisch sogar ins Gegenteil gekippt. Gerade deshalb ist ein langfristiger, pragmatischer Ansatz wichtig.

Sie sprechen es an: Der Sustainability-Hype ist vorbei. Welchen Stellenwert hat Nachhaltigkeit heute noch für die Branche?

Nachhaltigkeit bleibt ein wichtiges Thema. Allerdings hat sich der Blickwinkel verändert – auch wegen geopolitischer Entwicklungen. Für mich bedeutet Nachhaltigkeit das Zusammenspiel von Ökologie, sozialer Verantwortung und guter Governance. Entscheidend ist eine langfristige Perspektive. Nachhaltige Konzepte müssen wirtschaftlich tragfähig sein und über lange Zeit Bestand haben. Strategien, die nicht ideologisch geprägt sind, sondern auf langfristige Entwicklungen setzen, haben weiterhin ihre Berechtigung. Unsere Aufgabe als Verband ist es, hier Kontinuität zu bewahren und nicht jedes Jahr neue Positionen zu formulieren.

Hat die Finanzbranche bei Nachhaltigkeit teilweise zu grosse Versprechen gemacht?

Die Asset-Management-Industrie trägt eine Mitverantwortung – aber sie kann die Welt nicht allein retten. Wir investieren im Auftrag von Eigentümern: Pensionskassen, institutionelle Investoren oder Privatanleger. Diese definieren letztlich die Rahmenbedingungen. Nachhaltigkeit funktioniert nur entlang der gesamten Kette: vom Kapitalgeber über den Asset Manager bis hin zum Regulator. In den letzten Jahren hat teilweise ein «Schwarzer-Peter-Spiel» stattgefunden, bei dem verschiedene Akteure versucht haben, die Verantwortung auf andere abzuwälzen.

Vor ziemlich genau drei Jahren brach die Credit Suisse zusammen. Welche Auswirkungen hatte das auf die Branche?

Das war ohne Zweifel eine Zäsur – auch für das Asset Management. Mit der Credit Suisse ist ein bedeutender Wettbewerber weggefallen, der die Dynamik der Branche mitgeprägt und stark in der Schweiz produziert hat. Drei Jahre später kann man sagen: Ein Teil der Aktivitäten wurde von der UBS übernommen, ein anderer Teil von anderen Wettbewerbern – sowohl aus der Schweiz als auch aus dem Ausland. Ein dauerhaftes Loch ist also nicht entstanden. Die Credit Suisse war ein international erfolgreicher Asset Manager mit starker Präsenz in der Schweiz. Ihr Wegfall hat die Wettbewerbslandschaft verändert.

Wie äussert sich das?

Der Wegfall der Credit Suisse hat sichtbar zu einer Konzentration der Marktstruktur geführt, beispielsweise in den Bereichen Custody und Immobilienanlagen. Die UBS ist mit der Integration des CS Asset Managements zum klar dominierenden Anbieter geworden. Gleichzeitig eröffnet die neue Konstellation Chancen für andere Anbieter, auch internationale, da viele Investoren ihre Mandate stärker diversifizieren. Damit könnte sich der Wettbewerb zunehmend in Richtung spezialisierter Anbieter verschieben, während UBS ihre Stärke vor allem über globale Skaleneffekte ausspielen kann.

Ist dabei auch Know-how verloren gegangen?

Ein gewisser Teil sicher. Gleichzeitig wurde viel Know-how von der UBS und anderen Marktteilnehmern übernommen. Ein grosser Teil der Expertise ist also im Markt geblieben.

Die Credit Suisse war stark international vernetzt. Ist mit ihrem Verschwinden auch ein Stück internationale Perspektive verloren gegangen?

Teilweise vielleicht. Allerdings verfügen heute auch viele andere Asset Manager über internationale Produktionsstandorte. Neben der UBS gilt das etwa für grosse Schweizer Häuser wie Partners Group oder andere global tätige Anbieter. Für junge Talente im Asset Management gibt es weiterhin zahlreiche Möglichkeiten, internationale Erfahrung zu sammeln. Dennoch bleibt festzuhalten: Der Wegfall der Credit Suisse war für den Standort Schweiz zweifellos ein Verlust, den ich sehr bedauere.

Die Schweiz hat Deutschland überholt und liegt beim Asset Management mittlerweile auf Platz drei in Europa. Kann sie diese Position halten – oder sogar ausbauen?

Die Voraussetzungen dafür sind grundsätzlich sehr gut. Die Schweiz hat mehrere Vorteile: eine hohe Lebensqualität, ein starkes Bildungssystem und international ausgerichtete Universitäten. Diese ziehen Talente aus der ganzen Welt an. Gleichzeitig entstehen zunehmend spezialisierte Ausbildungswege für die Asset-Management-Industrie. Ein weiterer wichtiger Faktor ist der Heimmarkt. Gemessen an der Bevölkerungsgrösse wird hier sehr viel Geld verwaltet.

Wo sehen Sie die grössten Zukunftschancen für die Schweizer Branche?

Vor allem in spezialisierten Bereichen. Das ETF-Geschäft ist ein stark skaliertes globales Massengeschäft. Dort ist es schwierig, gegen die ganz grossen Anbieter anzutreten. Chancen bestehen eher in Nischen mit hoher Expertise – etwa bei thematischen Strategien, bei spezialisierten Fonds oder in den Private Markets. Entscheidend ist, dass Anbieter sagen: In der Schweiz lohnt es sich, Investmentkompetenz aufzubauen.

Die Diskussion über aktives und passives Investieren begleitet die Branche seit Jahren. Wird es bald nur noch passive Strategien geben?

Im Kern geht es immer um dieselbe Frage: Welche Rendite bleibt nach Kosten übrig? Passive Produkte wie ETFs sind günstiger und haben deshalb vor allem im Retail-Segment stark an Bedeutung gewonnen. Bei Schweizer Pensionskassen liegt der Anteil indexierter Anlagen inzwischen bei rund 30 Prozent. Wenn man die Entwicklung der letzten Jahre anschaut, scheint sich der Anteil ungefähr auf diesem Niveau einzupendeln.

Ist der Anstieg passiver Strategien vor allem auf Privatanleger zurückzuführen?

Der steigende Anteil von Retail-Investoren an den Kapitalmärkten ist sicher ein wichtiger Faktor. Viele Anleger wollen einfach und kostengünstig investieren – und greifen deshalb zu ETFs. Das ist nachvollziehbar: Man erhält eine breite Diversifikation zu sehr niedrigen Kosten, ohne sich intensiv mit einzelnen Titeln beschäftigen zu müssen.

Was bedeutet das für das aktive Asset Management?

Aktive Strategien müssen ihren Mehrwert nachweisen. Das geschieht über sogenannte aktive Renditen – also über eine Performance, die über die Benchmark hinausgeht. Typischerweise bewegt sich dieser Mehrwert im Bereich von einigen Dutzend Basispunkten pro Jahr. Ob sich aktives Management lohnt, hängt stark von den Kosten und vom jeweiligen Anleger ab. Institutionelle Investoren haben oft deutlich niedrigere Gebührenstrukturen als Privatanleger – entsprechend fällt die Rechnung unterschiedlich aus.

Hat aktives Management langfristig überhaupt noch eine Zukunft?

Ja, absolut. Ohne aktive Investoren gäbe es keinen funktionierenden Preisfindungsprozess an den Märkten. Es muss immer jemanden geben, der beurteilt, ob eine Aktie zu teuer oder zu günstig ist. Wenn der Anteil passiver Anlagen zu stark steigt, entstehen sogar neue Chancen für aktive Manager. Denn je mehr Kapital einfach einem Index folgt, desto grösser werden die Ineffizienzen im Markt. Auch in absehbarer Zukunft wird es beides geben: passive Strategien für effiziente Marktexponierung – und aktives Management für die Preisfindung und spezialisierte Anlagestrategien.

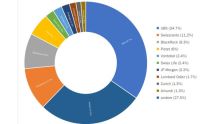

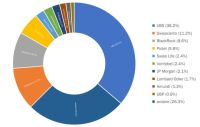

Schweizer Fondsmarkt wächst um 5,6 Prozent - UBS baut Marktanteil aus