«Strategy verkauft niemals» ist Geschichte. Vergangene Woche veräusserte Michael Saylors Strategy über 3588 Bitcoins mit einem Wert von rund 216 Millionen Dollar. So überraschend kam das nicht. Das war die Umsetzung der Finanzierungsumstrukturierung, die das Unternehmen nach einem anhaltenden Einbruch der Kryptowährung und der eigenen Aktien bekannt gegeben hatte. Ende Juni genehmigte der Strategy-Verwaltungsrat formell ein Monetarisierungsprogramm: Die Gesellschaft darf jetzt Bitcoin verkaufen, um Reserven, Dividenden und Rückkäufe zu finanzieren.

Und in den Short Cuts diese Woche:

- SEC startet die nächste Krypto-Reform

- Ein Bitcoin-Anstieg braucht mehr Dollar

Die Transaktion ist der grösste Bitcoin-Verkauf des Unternehmens seit dem Aufbau seiner Bestände im Jahr 2020 und insgesamt erst der dritte. Das weltweit grösste Bitcoin Treasury Unternehmen hat 2026 über 171'000 Bitcoin gekauft, mehr als 1000 pro Tag, und war damit eine der dominierenden Nachfragequellen. Jahrelang beruhte das Geschäftsmodell von Strategy auf der einfachen Prämisse: Kapital beschaffen, Bitcoin kaufen und nicht verkaufen. Im Moment besitzt Strategy gemäss Unternehmens-Website 843'775 Coins.

Nur ein Signal an Ratingagenturen?

Zuletzt ist das vermeintliche Erfolgsmodell unter Druck geraten. Bereits Anfang Juni hatte Strategy einige wenige Bitcoin veräussert. Dies war als Signal an die Ratingagenturen interpretiert worden, dass das Bitcoin-Vermögen, das die Agenturen in ihre Stabilitätsbetrachtungen nicht mit einbezogen, ebenfalls zur Begleichung der finanziellen Verpflichtungen genutzt werden könnte – etwa zur Bedienung der Preferred-Dividenden.

Für Pascal Eberle, Chief of Staff bei der Sygnum Bank, der sich vertieft mit der Strategie von Strategy auseinandersetzt, ist es weiterhin vor allem ein Signal an Ratingagenturen und Kreditinvestoren. Strategy demonstriere bewusst, dass Bitcoin-Verkäufe möglich sind und auch getätigt werden können, um die Dividenden zu bedienen. Dies sollte helfen, dass die Rating-Agenturen in zukünftigen Bewertungen den Wert des Bitcoin-Bestandes nicht mehr mit Null einsetzten. «Der Verkauf zeigt, dass die Bitcoin-Reserve hochliquide ist und jederzeit in Cash umgewandelt werden kann», so Eberle. Unter dem Strich würden so tatsächlich Dividenden finanziert, aber der strategische Zweck ist es gemäss Sygnum-Experte, den «Preferred-Motor» zu stärken, damit Strategy günstig Kapital aufnehmen und mehr Bitcoin kaufen kann. In Saylors Worten: «On occasion, we'll buy 20 Bitcoin and we'll sell 1.»

Aktien im Sinkflug

Seit Anfang Mai hat sich der Wert der Aktien von Strategy (mit dem Tickersymbol MSTR) etwa halbiert und notiert noch um die 97 Dollar. Das Unternehmen verzeichnete in den drei Monaten bis zum 30. Juni einen Verlust von 8,32 Milliarden Dollar auf seinen digitalen Vermögenswerten, wie aus der am Montag veröffentlichten Mitteilung hervorgeht. Der durchschnittliche Kaufpreis für den Bitcoin-Bestand des Treasury-Unternehmens beläuft sich auf rund 75’000 Dollar pro Token.

Doch das Stress im System ist und Strategy in der Strategie flexibler werden muss, zeigt die Entwicklung der Vorzugsaktie STRC (Variable Rate Series A Perpetual Stretch Preferred Stock). Dieses Finanzhybridprodukt ist geschaffen worden, um den Bitcoin-Aufbau zu finanzieren und ist darauf ausgelegt, die Nachfrage der Anleger nach verzinsten Wertpapieren zu befriedigen – und das ohne hohe Kursausschläge. Strategy strebt für die Aktien einen Kurswert von 100 Dollar an. Um diesen Wert zu verteidigen, passt Strategy die Dividende monatlich dynamisch in Schritten von bis zu 0,25 % an. Angestrebt wird eine Dividende von 11,5 %. Fällt der Marktpreis unter 100 Dollar, wird der Satz angehoben, um Käufer anzulocken; steigt er darüber, wird er gesenkt.

Dividende angehoben

Im Juni begann der Kurs von STRC zu bröckeln und sank bis Ende Monat auf fast 71 Dollar. Per 29. Juni erhöhte das Unternehmen die Dividende auf 12 Prozent - von 11,5 Prozent. Die angestrebte Schrittgrösse wurde also überschritten. Der Aktienkurs erholte sich leicht, kam aber nicht über 90 Dollar und schwächte sich zuletzt wieder etwas ab. Im Juli 2025 belief sich die Dividende noch 9 Prozent.

«Es braucht schlicht Zeit, um das Vertrauen wiederherzustellen. Der Kurseinbruch war das Resultat mehrerer Faktoren, die zusammen das Vertrauen in STRC beschädigten», sagt Eberle. So informierte Strategy Ende Mai, dass ein Teil der Cash-Reserven genutzt worden sei, um eine 2029er-Wandelanleihe zurückzukaufen. Da viele Investoren diese Dollar-Reserven als zentralen Vertrauensanker für STRC betrachten, dürfte deren Verwendung gemäss Sygnum-Experte für einen anderen Zweck negativ interpretiert worden sein. Zudem hätten vergleichbare Konkurrenzprodukte wie SATA von Strive, das jedoch eine höhere Dividende zahlt und seit dem 16. Juni sogar täglich ausschüttet, einen Teil des Kapitals umgelenkt.

Vorzugsaktie falsch eingeschätzt

Hinzu kommt laut Eberle ein grundsätzlicheres Thema: STRC habe gezeigt, dass es flexibel und eben nicht stabil sei. Viele Investoren hätten es aber wohl als Cash-ähnliches Instrument missverstanden – vergleichbar mit einem Geldmarktinstrument. Diese Fehlwahrnehmung zu korrigieren und neues Vertrauen aufzubauen, werde einige Zeit in Anspruch nehmen. «Auf dem aktuellen Niveau kann STRC für bestimmte Investoren attraktiv sein, die auf das Wiedererreichen der 100 Dollar setzen.»

Obwohl Strategy momentan über genug finanzielle Kraft verfügt, diese Dividende noch viele Monate zu zahlen, wird doch offensichtlich, dass das Model mit den aktuellen Parametern langfristig kein Erfolg haben kann. Das Unternehmen verkauft Bitcoin unter dem Einkaufspreis, um eine tendenziell steigende Verzinsung der Vorzugsaktien zu vergüten. Zur Erinnerung: Auf dem Treasury-Bestand des Unternehmens wird kein Cashflow erzielt. Das Modell ist langfristig ausgelegt, benötigt dafür aber auch langfristig steigende Bitcoin-Notierungen.

Auswirkungen auf gesamten Bitcoin-Markt

Zudem hat der Bitcoin-Verkauf von Strategy als «letzter institutioneller Bitcoin-Käufer» Auswirkungen, die über das Unternehmen hinausgehen. Als grösster und beständigster institutioneller Käufer stützte das Unternehmen die Nachfrage in Schwächephasen. Da die Käufe durch Strategy nun selektiver erfolgen und Bitcoin-Verkäufe Teil des Finanzierungsinstrumentariums werden, muss eine der einflussreichsten Nachfragequellen des Marktes neu bewertet werden – und für einen anhaltenden Boom müssen neue institutionelle Käufer auftauchen.

Gerät der Bitcoin so in eine Abwärtsspirale, weil der wichtige institutionelle Käufer weggefallen ist? Er gehe davon aus, dass Strategy bereits diese Woche wieder Bitcoin kaufen könnte, wenn auch gedrosselt, da nicht alle «Motoren» zur Verfügung stehen, sagt Eberle. Die Käufe würden durch die Ausgabe weiterer Strategy-Aktien (MSTR) finanziert, da diese mit einer, wenn auch sehr kleinen, Prämie im Vergleich zum Bilanzwert des Unternehmens notierten. Somit sei die Ausgabe von Aktien zum Erwerb von Bitcoin eine «accretive dilution», welche die «Bitcoin per share» aller Aktionäre erhöht.

Wirkung hält nur Stunden

«Da STRC aktuell unter 100 Dollar notiert, wird Strategy keine weiteren STRC-Anteile ausgeben, um Bitcoin zu kaufen, dieser «Motor» steht also zurzeit nicht zur Verfügung», räumt der Sygnum-Experte ein. Weitere Käufe wären aus seiner Sicht ein wichtiges Signal an den Markt – gerade um allen Kritikern zu begegnen, die behaupten, dass Strategy jetzt nur noch Bitcoin verkaufen könne. Strukturell gesehen sei Strategy weiterhin ein Netto-Käufer: Im ersten Halbjahr sind rund 175'000 Bitcoin gekauft und 3'600 verkauft worden.

Rino Borini, Digitalisierungs- und Kryptowährungsexperte, sieht keine Abwärtsspirale und das Ganze ziemlich locker: «Ehrlich gesagt war Strategy nie der einzig wichtige Käufer, die ETF bewegen strukturell deutlich mehr Kapital.» Der bisher grösste Verkauf über 216 Millionen Dollar habe den Markt ein paar Stunden beschäftigt, danach sei der Bitcoin wieder höher gestanden. Strategy sei zwar der grösste einzelne Unternehmenskäufer, aber nicht der dominante Marktteilnehmer. Die Ironie in der Debatte sei, dass 2026 Strategy bisher netto Käufer gewesen sei, während aus ETF Kapital abgeflossen sei.

Ab 2028 wird’s gefährlich

Wichtig ist für Borini auch, dass keine klassische Abwärtsspirale entstehen kann: Keine Margin Calls, keine kündbaren Kredite, nichts fällig vor 2028. Die Vorzugsaktionäre könnten ihr Geld nicht zurückfordern, sie könnten sie nur an der Börse verkaufen. Das drücke den Kurs der Aktie, aber es zwinge Strategy zu nichts. Der wunde Punkt für Strategy kommt gemäss Borini ab 2028. Dann werden die ersten Wandelanleihen fällig: «Steht die Aktie hoch genug, wandeln die Gläubiger in Aktien und die Schuld löst sich auf und so war das Konstrukt auch gedacht. Steht sie zu tief, wollen die Gläubiger Cash». Würden diese Zahltage auf einen schwachen Bitcoin und wenig attraktive Kapitalmärkte treffen, müsste Strategy möglicherweise Bitcoin in Milliardenhöhe verkaufen und eben nicht häppchenweise für Dividenden. «Dann würde aus dem Geschäftsmodellproblem ein Bilanzproblem», fügt Borini an.

Das Bitcoin-Treasury-Modell sei eine legitime Finanzinnovation, findet Borini. Die Idee dahinter sei bestechend: Bitcoin-Volatilität in Wertpapiere verpacken, die Anleger kaufen können. Feste Coupons für die Vorsichtigen, die gehebelte Stammaktie für die Renditejäger. Eigentlich eine Art Raffinerie für Bitcoin-Risiko. «Aus meiner Sicht hat Saylor es aber übertrieben», räumt er ein. Verschiedene Vorzugsaktien-Serien in anderthalb Jahren, mit verschiedenen Rängen, Coupons und Regeln, die kaum noch jemand überblickt. Und jede neue Serie müsse auch die Dividenden der alten mitfinanzieren. Eigentlich wie ein Hamsterrad, das immer schneller drehen müsse.

Strategy braucht wenig zum Überleben

Borini beantwortet die Frage nach der Nachhaltigkeit des Systems mit einer Berechnung. «Zum Überleben braucht Strategy wenig. Die Dividenden von rund 1,8 Milliarden Dollar pro Jahr entsprechen etwa 3 Prozent des Bitcoinbestands. Wächst Bitcoin langfristig schneller, geht die Rechnung auf. Zusätzlich liegen 2,5 Milliarden Cash bereit, und vor 2028 wird keine grössere Schuld fällig.» Damit sich das Modell aber lohne, müsse der Bitcoin deutlich mehr liefern, nämlich mehr als die 8 bis 12 Prozent, die Strategy für sein Kapital bezahlt.

Und genau hier liegt eine Gefahr: Das Modell verspricht monatliches Einkommen aus einem Asset, das selbst kein Einkommen erzeugt. Diese Lücke füllen gemäss Borini drei Quellen: steigende Kurse, frisches Kapital oder die eigene Substanz. Die ersten zwei sind im Moment weggefallen. Also bleibt die dritte. Genau das sehen wir: Strategy verkaufe Bitcoin zu rund 60'000 Dollar, die es im Schnitt für 75'000 gekauft habe, um Dividenden zu bezahlen, sagt Borini.

Gehebelte Wette auf Bitcoin

«Aber im Kern ist das Modell nichts Exotisches, es ist ein Art Carry Trade: Billig finanzieren, in ein höher rentierendes Asset investieren und die Differenz einstecken. Das machen Banken seit Jahrhunderten», erklärt der Krypto- und Finanzexperte. Steige der Bitcoin langfristig, verdiene Strategy und dann seien auch die Verkäufe im Bärenmarkt kein Substanzverzehr, sondern schlicht das Bezahlen der Finanzierungskosten aus einem Asset, das in der Zwischenzeit trotzdem wächst.

Hier steckt für Borini der entscheidende Unterschied zu einem «normalen» Unternehmen. Dieses verdiene seine Dividende aus dem laufenden Geschäft, egal was der Markt macht. Strategy basiere dagegen auf der Annahme, dass der Bitcoin langfristig steige. Trifft sie zu, trägt sich das Modell von selbst. Trifft sie nicht zu, hilft keine noch so clevere Kapitalstruktur. Das Modell habe also keine eigene Ertragskraft, sondern sei eine Art Wette mit eingebautem Leverage. «Strategy ist kein operatives Geschäftsmodell, sondern eine gehebelte Wette auf Bitcoin. Nachhaltig, wenn die Überzeugung recht bekommt, spektakulär, schmerzhaft, wenn Bitcoin über Jahre seitwärts läuft», analysiert Borini.

Short cuts: News aus der digitalen Welt

SEC startet die nächste Krypto-Reform

Die US-Börsenaufsicht kündigt neue Regeln für den Kryptomarkt an mit mehr Rechtssicherheit für Unternehmen und Investoren.

Die US-Börsenaufsicht SEC will die Regulierung des Krypto-Sektors vorantreiben. Der neue Rechtsrahmen spiegelt der Kurs des SEC-Vorsitzenden Paul Atkins. Seit seinem Amtsantritt im April 2025 setzt die Behörde stärker auf einen klar definierten Regulierungsrahmen als auf Gerichtsverfahren gegen einzelne Unternehmen. Damit grenzt sich Atkins deutlich von seinem Vorgänger Gary Gensler ab, unter dessen Führung zahlreiche Verfahren gegen Krypto-Unternehmen eingeleitet wurden.

Im Rahmen ihrer Regulierungsagenda für 2026 kündigte die Behörde mehrere Regeländerungen für Krypto-Börsen und Broker an. Ziel ist es, den bestehenden Rechtsrahmen zu überarbeiten und Unternehmen mehr Rechtssicherheit zu geben. Im Mittelpunkt stehen neue Vorgaben für Handelsplattformen und Broker. Geplant sind unter anderem strengere Anforderungen an die Verwahrung von Kundengeldern sowie Mindestanforderungen an liquide Mittel. Zudem sollen bestehende Dokumentationspflichten an den Handel mit Krypto-Assets angepasst werden. Nach Angaben der SEC sollen die Änderungen den Umgang mit digitalen Vermögenswerten klarer regeln.

«Ich habe stets betont, wie wichtig es ist, den Niedergang börsennotierter Unternehmen umzukehren und unsere öffentlichen Märkte zu revitalisieren, um Börsengänge wieder attraktiv zu machen. Dieses Programm umfasst eine Reihe von Vorschlägen, die für die Verwirklichung dieses Ziels durch eine grundlegende Reform unseres Offenlegungssystems entscheidend sind», wird Paul Atkins zitiert.

Ein weiterer Baustein der Reform betrifft den rechtlichen Status digitaler Vermögenswerte. Gemeinsam mit der CFTC veröffentlichte die SEC bereits im März Leitlinien zur Abgrenzung zwischen Wertpapieren und anderen Kryptowährungen.

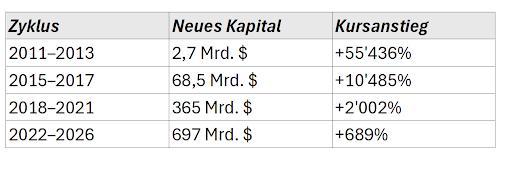

Ein Bitcoin-Anstieg braucht mehr Dollar

Es ist eine Binsenwahrheit und trotzdem geht sie oft vergessen. Darum sei sie hier wiederholt – besser gesagt der Newsletter des «House of Satoshi» hat es in der neusten Ausgabe thematisiert. Damit der Bitcoin aktuell einen Prozentpunkt steigt, braucht es ein Vielfaches des Kapitals mehr als vor 5 oder noch mehr als vor 10 Jahren. Wie viel frisches Geld brauchte es jeweils, und wie stark stieg der Kurs dafür?

Jeder zukünftige Dollar löst weniger Bewegung aus, weil der Bitcoin «grösser» geworden ist. 2011 reichten 2,7 Milliarden Dollar für eine Verfünfhundertfachung aus, heute braucht es 260-mal mehr Geld für einen Bruchteil der Wirkung.

Konkret heisst das gemäss dem Newsletter: Die Verhundertfachung ist Vergangenheit, und ob der nächste grosse Anstieg kommt, entscheiden nicht Kleinanleger, sondern Pensionskassen, Vermögensverwalter und Staatsfonds, denn nur sie können die nötigen Hunderte von Milliarden liefern. Der Platz wäre da schreibt das «House of Satoshi»: Gold wiegt 27 Billionen Dollar, Bitcoin gut 1,2.

Der Bitcoin fällt - warum es diesmal anders ist

Nach der Beerdigung des Bitcoins