Credit Suisse

Die Kunden entzogen der Grossbank Einlagen in der Höhe von 160 Milliarden Franken. Die Depositen reichen nicht mehr, um die Kredite zu decken.

15. März 2023 • Beat Schmid

Die Zahlen im jüngsten Geschäftsbericht haben es in sich. Schaut man auf die Bilanz der Credit Suisse per Ende 2022 und am Stichtag ein Jahr zuvor, könnte man meinen, die Bilanzen stammen von zwei verschiedenen Banken.

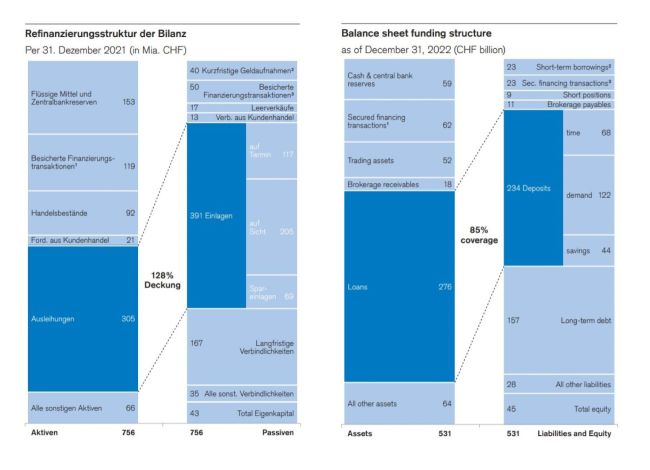

Vor einem Jahr belief sich die Bilanzsumme auf 756 Milliarden Franken. Jetzt sind es gerade mal 531 Milliarden Franken. Das Minus beträgt 225 Milliarden Franken oder 30 Prozent – damit ist die CS im letzten Jahr um etwa die Grösse der Raiffeisen-Bankengruppe geschrumpft. Die Bilanzsumme der Genossenschaftsbank beträgt 280 Milliarden Franken; die der ZKB 200 Milliarden.

Bilanz per Ende 2021 und Ende 2022:

Am stärksten bildeten sich die Depositen zurück – das sind zum allergrössten Teil Spargelder, Sichtguthaben und Festgelder mit kurzen Laufzeiten bis zu einem Jahr. Sie gingen von 392,8 Milliarden Franken per 31. Dezember 2021 auf 233,2 Milliarden ein Jahr später zurück. Kunden zogen somit unter dem Strich satte 159,6 Milliarden Franken in 12 Monaten ab – der Rückgang beträgt 40 Prozent.

Das sind radikale Veränderungen, wie man sie bei einer Schweizer Bank noch selten gesehen hat; die CS-Bilanz schrumpft in einem atemberaubenden Tempo. Im Geschäftsbericht führt die Bank die Rückgänge “in erster Linie auf deutlich höhere Abhebungen von Bareinlagen sowie auf die Nichterneuerung fälliger Termineinlagen im vierten Quartal 2022 zurück”.

Was sind die Folgen dieser Entwicklung?

Der massive Rückgang der Depositen hat einschneidende Folgen. Die meisten Banken haben in der Regel mehr Kundeneinlagen als Ausleihungen. Man spricht dann von einer sogenannten Überdeckung. Das ist, beziehungsweise war bei der Credit Suisse auch so: Ende 2021 betrug die Deckung 128 Prozent. Durch die massiven Abzüge im letzten Jahr sind die Einlagen nun aber plötzlich kleiner als die Ausleihungen. Die Deckung schrumpfte auf 85 Prozent. Weil die Kunden das Geld innert Minuten abziehen können, die Kredite aber meistens fixe lange Laufzeiten haben, musste die Bank ihre Liquiditätspolster anzapfen. Der Cash-Bestand der Credit Suisse schrumpfte im letzten Jahr von 160 Milliarden auf noch 67 Milliarden.Von der Überdeckung in eine Unterdeckung

Eine Überdeckung ist wichtig, um das Kreditgeschäft attraktiv finanzieren zu können. Es ist das Ur-Business einer Bank: Sie nimmt Kundengelder an und finanziert damit Kredite – also etwa Hypotheken oder Firmenkredite. Und sie verdient gutes Geld aus der Zinsdifferenz zwischen dem Zins auf den Einlagen, den sie zahlen muss, und den Kreditzinsen, die sie einnimmt. Was geschieht bei einer Unterdeckung? Dann muss eine Bank die Mittel für die Kredite über andere Quellen auftreiben. Das musste auch die CS: Die langfristigen Verbindlichkeiten haben relativ zur Bilanzgrösse zugekommen. Das Problem: Alle diese Quellen sind teurer als die Kundeneinlagen. Wenn die CS auf dem Kapitalmarkt Geld besorgt, dann kostet das deutlich mehr. Das hat man Anfang Jahr gesehen, als die Bank für Bonds in Euro und Dollar einen Zins von 7,75 und 9 Prozent zahlen musste. Das erklärt, warum die Bank und ihre Chefs schon fast verzweifelt versuchen, verlorene Gelder zurückzugewinnen. Doch der Erfolg will sich im ersten Quartal noch nicht einstellen. Wie die Bank am Dienstag mitteilte, ziehen Kunden weiterhin Gelder ab. Zwar hätten sich die Abflüsse von Kundengeldern auf tieferen Niveaus stabilisiert. Sie hätten zum Zeitpunkt der Veröffentlichung des Geschäftsberichts aber noch nicht gedreht, schreibt die Bank in ihrem jüngsten Geschäftsbericht.Depositenverluste grösser als Nettoabflüsse – wie geht das?

Der Depositenabzug von 159,6 Milliarden Franken ist noch grösser als die gesamten Nettogeldabflüsse von 123 Milliarden Franken fürs Jahr 2022. Wie ist das möglich, dass mehr Depositen abgezogen wurden, als Gelder abflossen? Spezialisten erklären sich das damit, dass Einleger ihre Gelder im vierten Quartal in Geldmarktfonds verschoben haben. Dadurch verschwinden sie von der Bilanz der CS, aber die Bank bleibt weiterhin Verwalterin der Gelder. Die Verschiebung der Gelder stellt somit kein Geldabfluss dar. Die Einleger haben das als Vorsichtsmassnahme gemacht. Ausserhalb der Bilanz ist das Geld auch dann sicher, wenn die CS Konkurs gehen würde. Auf der Bilanz als Depositen gebucht, sind Kundengelder nur bis 100’000 Franken durch die Einlagensicherung geschützt.

Neues Bonusprogramm für die Konzernleitung macht sprachlos

Auch im Katastrophenjahr verdienten die CS-Chefs Millionen. Und 2023 soll es noch mehr geben – dank eines neuen Bonusprogramms. Die Begründung lässt sich nur schwer nachvollziehen. Ein Kommentar.

14. März 2023

Prüfgesellschaft PWC stösst auf “wesentliche Schwachstellen” in der Berichterstattung

Die Schwachstellen betreffen die Geschäftsjahre 2022 und 2021. Welche Verantwortung trifft den langjährigen Finanzchef David Mathers?

14. März 2023

Credit Suisse: Pleite-Index steigt auf den höchsten Stand aller Zeiten

Die Bankwirren in den USA schütteln die Schweizer Grossbank durch. Die Kosten für die Ausfallversicherung von Anleihen erreichen ein neues Rekordhoch.

14. März 2023