Die Halbjahreszahlen der grössten Schweizer Retailbanken fallen fast ausnahmslos schlechter aus als vor einem Jahr. Weil die Nationalbank die Zinsen in mehreren Schritten gesenkt hat, verdienen sie im Zinsgeschäft wieder weniger. Manche sprechen von einer «Normalisierung» des Geschäfts.

Das ist eine leichte Untertreibung. Die meisten Banken verdienen nach wie vor sehr gut, wie ein Vergleich der Cost-Income-Ratio zeigt. Diese Kennzahl liegt bei den meisten Banken weiterhin im Zielkorridor.

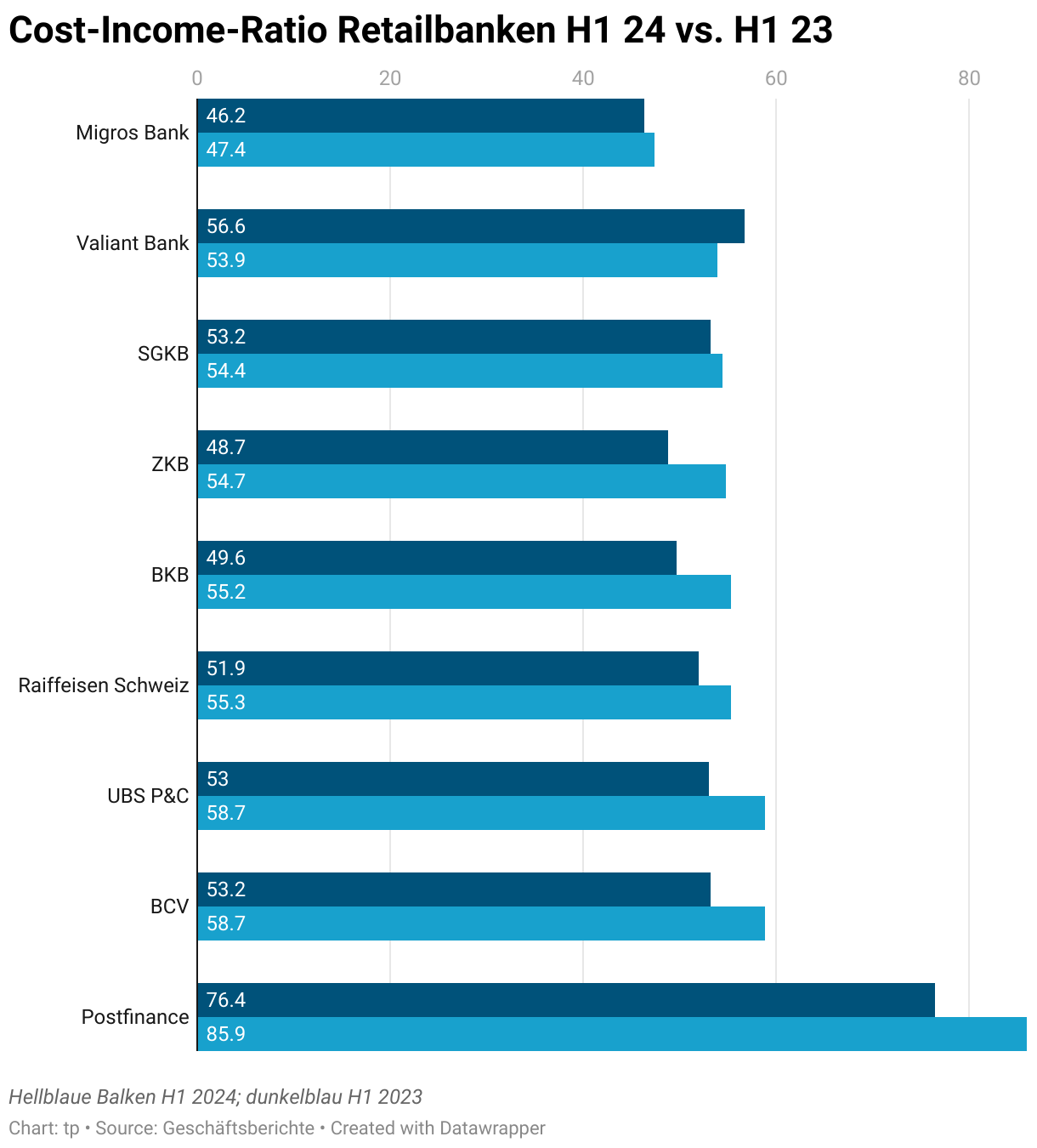

Fast alle Banken verzeichneten im ersten Halbjahr eine Verschlechterung der Cost-Income-Ratio. Bei der Migros Bank, der St. Galler Kantonalbank und der Raiffeisen fiel die Verschlechterung jedoch deutlich moderater aus als bei den übrigen Banken.

So gelang es der SGKB im Gegensatz zu den meisten anderen Banken, den Personalaufwand unter Kontrolle zu halten. Die Löhne stiegen lediglich um 1,9 Prozent, was sich positiv auf die Cost-Income-Ratio auswirkte. Auch der Migros Bank gelang es, die Kosten im Griff zu behalten (plus 0,6 Prozent), um den Ertragsrückgang (minus 3 Prozent) abzufedern.

Noch besser schnitt die Valiant Bank ab, welche das Aufwand-Ertrags-Verhältnis gegenüber dem Vorjahr sogar verbessern konnte (allerdings profitierte die Bank auch von einem Sondereffekt, da sich im Vorjahr eine PK-Zahlung negativ auswirkte). Unter dem Strich erzielte die Retailbank einen leicht höheren Reingewinn.

Einlagenzinsen dürften fallen

Vor dem Hintergrund sinkender Zinserträge kommt dem Kostenmanagement eine zentrale Bedeutung zu. Während SGKB, Raiffeisen, Migros Bank und Valiant auf die Bremse traten, schienen andere Banken das Bremspedal noch nicht gefunden zu haben.

Am stärksten verschlechterte sich die Cost-Income-Ratio bei der Postfinance von 76,4 auf 85,9 Prozent. Zu den Underperformern gehört auch die Schweizer Einheit der UBS (P&C), die eine Verschlechterung der Cost-Income-Ratio um 5,5 Prozentpunkte hinnehmen musste (auf bereinigter Basis). Auch die Basler KB und die ZKB verzeichneten einen Anstieg von über 5 Prozentpunkten. Bei der Wattländer BCV beträgt die Verschlechterung knapp 5 Prozentpunkte.

Da die Zinserträge derzeit weiterhin rückläufig sein dürften, werden die Banken verstärkt auf die Kostenentwicklung achten müssen. Sie haben aber auch einen anderen Hebel: Es ist davon auszugehen, dass viele in den nächsten Wochen die Einlagenzinsen wieder senken werden. Einige haben bereits angedeutet, dass sie an der Zinsschraube drehen werden. Die Sparfüchse unter den Kunden werden deshalb ganz genau beobachten, wie sich ihre Retailbank verhalten wird.

Plus 10 Milliarden: Bei der ZKB spült es munter neue Gelder hinein