Der Kryptosektor ist geprägt von einem Auf und Ab, das der Bitcoin bestimmt – und von neuen Lieblingen. Auf einmal ist ein wenig bekannter Token mit einem Plus von mehreren Hundert Prozent der Top-Performer. Aber diesmal ist es etwas anderes – ist es gar eine Wachablösung? Verliert der Bitcoin, die unangefochtene Nummer eins, langfristig gar seine Position?

Und in den Short Cuts diese Woche:

• China wendet sich vom CBDC dem Stablecoin zu

• Kenneth Rogoff redet sich raus

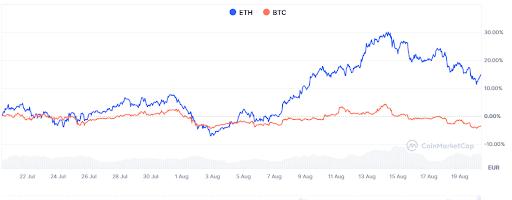

In den vergangenen Wochen hat der Wert von Ether deutlich stärker zugelegt als jener von Bitcoin (vgl. Chart). Wobei letzterer kaum zugelegt hat, sondern nahe unter dem Höchststand oszillierte. Bemerkenswert ist dies vor allem, weil es sich bei Ethereum um die nach Wert zweitwichtigste Blockchain handelt, der in den vergangenen Monaten schon oft das Ende prophezeit wurde, weil es besser Layer-1-Blockchains gebe – etwa Solana, Avalanche oder Polkadot.

Dazu eine kurze Erklärung: Layer-1-Blockchains bilden das Herzstück eines Krypto-Ökosystems. Auf der Ethereum-Blockchain bauen beispielsweise Layer-2-Projekte wie Arbitrum, Polygon und Uniswap auf. Diese sogenannten Sidechains und Rollups basieren auf der Ethereum-Blockchain übernehmen deren Sicherheit und Netzwerk, während sie gleichzeitig schnellere und kostengünstigere Transaktionen ermöglichen und so die Skalierbarkeit des Ethereum-Ökosystems erhöhen. Die Layer-1-Blockchain trägt den Konsensmechanismus, legt fest, wie sich die Knotenbetreiber im dezentral organisierten Netzwerk auf neue gültige Transaktionen einigen und ist für Sicherheit und Dezentralität verantwortlich.

Das Angebot lässt nach

Das Research-Haus Glassnode meldet, dass der Bestand von auf Krypto-Börsen gehaltenen Ether seit April von 18 auf 14,9 Millionen gesunken ist. Damit notieren die Exchange-Bestände so niedrig wie zuletzt im Jahr 2016. Der Rückgang reduziert das direkt verfügbare Marktangebot, das führt bei steigender Nachfrage zu noch stärker steigenden Notierungen.

Anleger transferieren ihre Ether-Bestände zunehmend in Selbstverwahrung, DeFi oder Staking. Grund für die zunehmende Angebotsverknappung sind aber auch die Ether-ETF und neue Treasury-Unternehmen, die Ether mit eigenen und fremden Mitteln auf die eigene Bilanz kaufen. In der vergangenen Woche habe die Zuflüsse in Ether-ETF jene in Bitcoin-Produkte übertroffen. Angesichts der unterschiedlichen Marktkapitalisierungen ist das überraschend: Bitcoin bringt mit 1,9 Billionen Dollar mehr als vier Mal so viel Gewicht wie Ethereum mit 436 Milliarden auf die Waage.

Die Beschwörung der Altcoins

Immer wieder werden am Kryptomarkt Altcoin-Seasons beschworen. Das sind Phasen, in denen Altcoin – Kryptowährungen neben dem Bitcoin – stärker ansteigen als die Ur-Kryptowährung. Vielfach sind das rein spekulative, nicht sehr langlebige Phasen, in denen Spekulanten von Bitcoin in andere Währungen umschichten.

Aus Sicht von Marc Steiner, Krypto-Experte und -Mentor, ist der Markt heute anders als noch vor ein paar Jahren: «Eine extreme Altcoin-Season wird es so wohl nicht mehr geben, da das grosse Kapital erkannt hat, dass Bitcoin der Treiber bleibt». Der aktuelle Anstieg bei Ethereum sei stark durch Treasury Companies getrieben und zusätzlich durch das Thema Stablecoins, die in den USA immer wichtiger werden und auf Ethereum laufen würden.

Im Gegensatz dazu glaubt Marc Baumann, Krypto-Experte und Gründer von FiftyOne Ventures, an einen längerfristigen Aufwärtstrend: «Die letzte Ethereum-Schwächephase war geprägt von fehlendem Marketing und kommerzieller Zurückhaltung der Ethereum Foundation – ganz im Gegensatz zu aggressiv auftretenden Layer-1-Konkurrenten». Doch aktuell erlebe Ethereum einen strukturellen Wandel, insbesondere durch das Aufkommen digitaler Treasury-Unternehmen wie Sharplink, FGNexus und Bitmine. Sie positionierten Ethereum als strategisches Asset für Kapitalmärkte.

Treasury-Unternehmen mit Yield

Diese Firmen würden auf Ethereum bauen, kauften Ether in grossen Mengen und öffneten institutionellen Investoren den Zugang zu ETH-Yield-Produkten. Das führe zur Repositionierung von Ethereum als monetäre und Settlement-Infrastruktur der On-Chain-Ökonomie. «Und: Ethereum bleibt eines der letzten grossen Public Goods im Blockchain-Sektor – offen, dezentral, glaubwürdig. Diese Kombination macht es für Unternehmen, Entwickler und Staaten attraktiv – und hebt es klar von zentralisierten Ethereum-Klonen ab», fügt Baumann an. Die aktuelle Bewegung sei nicht kurzfristig. Sie sei strukturell, narrativ stark verankert und institutionell getragen.

Meistens wird Ethereum nicht an Bitcoin gemessen, sondern an anderen Layer-1-Blockchains. Bitcoin habe seinen Platz als Wertaufbewahrungsmittel, als digitales Gold gefunden, sagt ein Kryptoexperte. Auch der globale Schuldenexzess der Regierungen habe die Nachfrage nach Bitcoin gestützt. Nach Verabschiedung des Genius-Acts in den USA habe der Markt jedoch angenommen, dass vor allem Blockchain-Infrastrukturen für dezentrale Anwendungen – wie eben Ethereum – von diesen regulatorischen Entlastungen profitieren würden. Deshalb hätten viele Altcoins jüngst angezogen.

Zwei digitale Reserve-Assets

Nach Ansicht von Marc Baumann, ist es durchaus angebracht, Bitcoin und Ethereum zu vergleichen. «Die Beiden sind in vielerlei Hinsicht unterschiedlich, aber inzwischen auch sehr ähnlich. Bitcoin ist heute ein digitales Reserve-Asset mit geopolitischer Relevanz. Staaten wie die USA, Unternehmen wie Strategy und institutionelle Investoren nutzen es als strategischen Wertspeicher. Ethereum hingegen wurde als Weltcomputer konzipiert und ist heute die kritischste Infrastruktur im digitalen Finanzsystem». Über 60 Prozent des Stablecoin-Volumens würden über Ethereum laufen, rund 50 Prozent der Tether-Marktkapitalisierung lägen dort, ebenso 55 bis 60 Prozent der tokenisierten Real-World Assets. «Es ist die aktivste Chain, mit der stärksten On-Chain-Nutzung, dem größten Entwickler-Ökosystem und institutionellen Anwendungen», erläutert Baumann.

In den vergangenen Monaten habe sich etwas Grundlegendes verändert: Ethereum entwickle sich selbst zu einem Reserve-Asset. Unternehmen wie Sharplink, FGNexus und Bitmine akkumulieren Ether in grossem Stil und würden Kapitalmarktinvestoren Zugang zu Ether-basiertem Yield bieten – was mit ETF nicht möglich sei. «Ethereum ermöglicht produktive Cashflows durch Staking, tokenisierte Assets und DeFi – Bitcoin ist viel beschränkter», sagt Baumann.

Trotzdem seien Bitcoin und Ethereum heute trotz unterschiedlicher Ursprünge vergleichbar. «Beide sind zentrale Pfeiler des digitalen Asset-Markts, beide haben systemische Relevanz. Bitcoin ist digitales Gold, Ethereum ist digitale Infrastruktur mit Rendite und inzwischen auch ein strategisches Reserve-Asset», so Baumann.

Eher wie Apple und Android

Marc Steiner räumt aber ein: «Es ist nicht sinnvoll, die beiden direkt miteinander zu vergleichen. Sie verfolgen unterschiedliche Ziele und Anwendungsfälle. Bitcoin ist eher wie Apple: ein geschlossenes, stabiles Premium-System. Ethereum ist vergleichbar mit Android/Google: offener, flexibler, manchmal auch experimenteller, da geht auch mal etwas kaputt». Beide hätten ihre Berechtigung, aber eben für unterschiedliche Use Cases.

Thematisiert wird deshalb meist nicht der Wettstreit zwischen Bitcoin und Ethereum. Sondern jener zwischen Ethereum und Solana – und anderen Layer-1-Blockchains – im Wettstreit darum die führende Blockchain für dezentrale Anwendungen zu werden. Entscheidende Faktoren sind dabei Transaktionsgeschwindigkeiten und niedrige Kosten. Ethereum, als Pionier in diesem Bereich, hat ein umfangreiches Ökosystem aufgebaut, während Solana mit seiner überlegenen Performance in bestimmten Bereichen als potenzieller Ethereum-Killer gilt. Solana hat sich insbesondere durch die führende Rolle im dezentralen Handelsvolumen auf ebensolchen Marktplätzen und beim Handel von Memecoins hervorgetan.

Kein Ausfall in 10 Jahren

Oft wurden die Schwächen von Ethereum gegenüber anderen Layer-1-Blockchains angeführt. Sind diese behoben? Diese Vergleiche unter Layer1-Blockchains sind aus Sicht von Steiner nicht relevant: «Es ist wie beim Megapixel-Vergleich bei Smartphones: Am Ende will der Nutzer gute Fotos und das liefern alle». Entscheidend sei, wo die meisten Entwickler, das meiste Kapital und die meiste Aufmerksamkeit seien. «Im DeFi-Bereich ist das mit Abstand Ethereum. Darum sehe ich Ethereum klar als Platzhirsch nebst Bitcoin», so Steiner.

Marc Baumann sagt: «Ethereum war nie der schnellste oder günstigste Layer-1. Kritik an Performance oder Markt-Fokus des Ethereum-Ökosystems ist nicht neu und teilweise sogar berechtigt. Auch die Ethereum Foundation selbst hat eingeräumt, hier nachbessern zu müssen». Aber: Die vergangenen 10 Jahre hätten klar gezeigt, dass Technologie allein nicht ausreiche. Entscheidend seien Netzwerkeffekte, Vertrauen, Entwickleraktivität, institutionelle Nutzung und Betriebsstabilität. Ethereum habe in zehn Jahren keinen einzigen Totalausfall erlitten – andere Chains wie Solana dagegen gleich mehrfach. Ausserdem habe Ethereum mittlerweile Layer-2s, die günstig und schnell sind.

«Institutionellen Nutzer schauen auf das gesamte Ökosystem. Sie wollen Vertrauen, Stabilität und ein langfristig sicheres Fundament. Das bietet Ethereum heute mehr als jede andere Layer-1-Blockchain» führt Baumann aus. Geschwindigkeit und Kosten seien für viele sekundär. Was aktuell immer wichtiger werde, sei Privacy: «Avalanche adressiert das über separate Subnets, Canton hat Privacy nativ in die Architektur integriert».

Wechsel im Konsensmechanismus nicht relevant

Hat die Umstellung von Proof-of-Work auf Proof-of-Stake bei Ethereum die Wende gebracht? «Die Umstellung wurde stark gehypt, aber eine wirkliche Wende hat sie nicht gebracht. Weder beim Preis noch beim technologischen Vorsprung sehe ich einen grossen Unterschied», sagt Steiner. Für Endnutzer, Investoren oder DeFi-Anwendungen sei der Effekt gering. Es gebe Bereiche, wo es interessant ist, aber die grosse «Revolution ist ausgeblieben».

Der Wechsel des Konsensmechanismus’ sei ein historischer Schritt gewesen, aber nicht der Grund für Ethereums heutige Stärke, erklärt Baumann. «Wir bei Bitcoin Suisse waren damals eines der ersten Unternehmen weltweit, das das neue Proof-of-Stake-Netzwerk unterstützte und Ether-Staking für Kunden ermöglichte. Damals war das ein technologischer Meilenstein», führt er aus. Heute, sechs Jahre später, sei Proof-of-Stake Standard. Die aktuelle Relevanz Ethereums basiere nicht auf dem Konsensmechanismus, sondern auf realer Nachfrage durch Treasury-Unternehmen, tokenisierte Assets, DeFi-Infrastruktur sowie institutionelle Yield-Produkte. «All das wäre auch ohne den Wechsel zu Proof of Stake möglich. Er war notwendig, aber kein Gamechanger im aktuellen Momentum», führt der Experte aus.

Short cuts: News aus der digitalen Welt

China wendet sich vom CBDC dem Stablecoin zu

Seit 2020 gibt es in China eine staatliche Kryptowährung, eine Central Bank Digital Currency, d.h. einen digitalen Yuan. Die Akzeptanz in der Bevölkerung ist bescheiden – wahrscheinlich wegen Vorbehalten zu Eingriffen in die Privatsphäre. Nun wandelt sich die Haltung Chinas gegenüber Stablecoins. Während private Kryptoaktivitäten auf dem Festland weiterhin offiziell verboten sind, lobbyieren einflussreiche Akteure wie die Techkonzerne JD.com und Ant Group aktiv bei den chinesischen Regulierungsbehörden und nutzen Hongkong als Testfeld für die Zulassung von Offshore-Stablecoins, die durch den Yuan gedeckt sind. Gleichzeitig haben die Regulierungsbehörden in Shanghai signalisiert, dass sie trotz des langjährigen Verbots des Kryptohandels eine vorsichtige Kehrtwende hin zur Bewertung politischer Rahmenbedingungen und potenzieller Anwendungsfälle vollziehen wollen. Diese Entwicklung dürfte eine Massnahme sein, um der Dominanz von durch den Dollar gedeckten Stablecoins entgegenzuwirken, die derzeit über 99 Prozent des weltweiten Angebots ausmachen. Dieser Vorstoss unterstreicht Chinas Bestreben, den Yuan über digitale Finanzkanäle zu internationalisieren und seine wirtschaftliche Souveränität bei grenzüberschreitenden Transaktionen zu stärken. Während Stablecoins heute vorwiegend für den Handel und die Abwicklung von Transaktionen verwendet werden, könnte ein Offshore-Yuan-Token, der unter regulierten Rahmenbedingungen in Hongkong und Singapur betrieben wird, die Entwicklung von tokenisierten Zahlungssystemen auf Basis des Yuan fördern.

Kenneth Rogoff redet sich raus

Der Harvard-Ökonom, der im Jahr 2018 (als der Bitcoin auf über 11'300 Dollar notierte) prognostizierte, dass der Bitcoin-Kurs in einer Dekade eher bei 100 als bei 100’000 Dollar stehen werde, rechtfertigt sich jetzt. Dabei gibt er aber nicht seine Fehleinschätzung zu, sondern macht mehrere «Fehlentwicklungen» für seine wahrscheinlich falsche Prognose verantwortlich – der Bitcoin ist deutlich über 100’000 Dollar angesiedelt, die Dekade ist aber noch nicht um. Anstatt sich einzugestehen, sich fundamental bei Bitcoin geirrt zu haben, macht er gewisse Missstände für den unerwarteten Erfolg der Anlageklasse verantwortlich. Der bekannte Ökonom führte drei Gründe an – erstens ineffektive Regulierung. Die USA würden Kryptowährungen nicht vernünftig regulieren. Zweitens habe er unterschätzt, wie stark Bitcoin durch die «Schattenwirtschaft» nachgefragt werde. Gemäss Chainalysis waren es jedoch 2024 gerade einmal 0,14 Prozent des Bitcoin-Bestandes, der mit kriminellen Handlungen in Verbindung gebracht wird. Drittens hätte Rogoff nicht erwartet, dass oberste Staatsmänner einfach so grosse Summen in Kryptowährungen halten können, womit er eindeutig auf den Krypto-freundlichen US-Präsidenten anspielt. Rogoff sah sich zu dieser Rechtfertigung veranlasst, als «seine» Universität Harvard zum Ende des zweiten Quartals bekannt gab, mehr als 100 Millionen Dollar in Bitcoin-Spot-ETF zu investieren.

Die USA sind auf dem Weg zur Krypto-Weltmacht - die Schweiz schaut zu

Dieser Faktor wird zum Kryptotreiber - und lässt den Bitcoin aus

Stablecoins: Die USA sichern sich die Währungshoheit - die Schweiz schläft

Die USA entfesseln die Blockchain und Krypto-Assets