Im High Court in London wird der Fall Credit Suisse gegen Softbank verhandelt. Es geht um Forderungen in der Höhe von 440 Millionen Dollar, welche die UBS als legitime Nachfolgerin der CS vom japanischen Finanzkonzern einfordert. Das Geld will sie für Kunden zurückholen, weil diese zwischen 2019 und 2021 viel Geld mit sogenannten Lieferketten-Fonds – auch bekannt als Greensill-Fonds – verloren hatten.

Pikant ist, dass letzte Woche Auszüge aus einem bisher geheimen Verfügung der Finanzmarktaufsicht Finma gegen die CS auftauchte. Die Behörde hatte die Vorgänge nach dem Kollaps der Fonds untersuchen lassen. Das im Dezember 2022 erfolgte Urteil der Finma (Ruling auf Englisch) wurde nun vom Londoner Gericht freigegeben. Tippinpoint liegt die vollständige Finma-Verfügung gegen die Credit Suisse vor.

Das 92-seitige Dokument stellt der Credit Suisse und ihren Managern ein schlechter Zeugnis aus. Als Folge der Untersuchung, die über ein Jahr dauerte, wurde die Bank von der Finma unter anderem verpflichtet, ein Verantwortlichkeitsregime (Responsibility Document) einzuführen – eine Massnahme, die nun als im Rahmen der neuen Regulierung für alle systemrelevanten Banken eingeführt werden soll. Der Bank wurde zudem verboten, Fonds zu vertreiben, bei denen zentrale Elemente ausgelagert wurden. Für eine Bank von einer Grösse wie die Credit Suisse sei es «nicht akzeptabel» die allerwichtigste Aufgabe, die Bond-Selektion, an eine Drittpartei auszulagern, schreibt die Finma in der Verfügung.

Die Ursünde

Die Probleme begannen schon ganz zu Beginn. Hätten die Verantwortlichen damals genauer hingeschaut und solide Abklärungen durchgeführt – was nicht geschehen ist –, wäre der CS grosses Ungemach erspart geblieben. Vereinfacht gesagt unterhielten die drei Firmen – CS, Greensill und Softbank – eine Art geschlossenes Ökosystem, das von gegenseitiger Abhängigkeit geprägt war.

Softbank investierte über ihr Beteiligungsvehikel Vision Fund in Unternehmen, die zum Teil mit Liquiditätsengpässen zu kämpfen hatten. Um zu Geld zu kommen, traten diese Firmen ihre Lieferantenforderungen an Greensill ab. Greensill verpackte diese Forderungen in Wertpapiere (Notes), die von den CS-Fonds aufgekauft wurden. Anteile dieser Fonds wiederum wurden CS-Kunden verkauft. Softbank investierte zudem in Greensill selbst, was die Interessenskonflikte nur noch potenzierte.

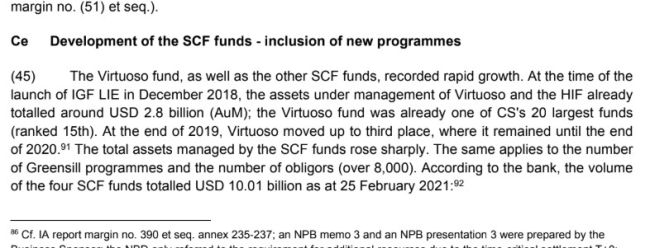

Die Ursünde beging die Credit Suisse im Frühling 2017 mit der Lancierung des ersten von insgesamt vier sogenannten Credit Suisse Supply Chain Finance Fonds, die am Ende 10,01 Milliarden Franken Kundenvermögen verwalteten. Die Fonds gerieten zu einem der grössten Flops der Firmengeschichte und hatten massgeblichen Anteil daran, dass die Bank das Kundenvertrauen verlor – wie auch im PUK-Bericht nachzulesen ist.

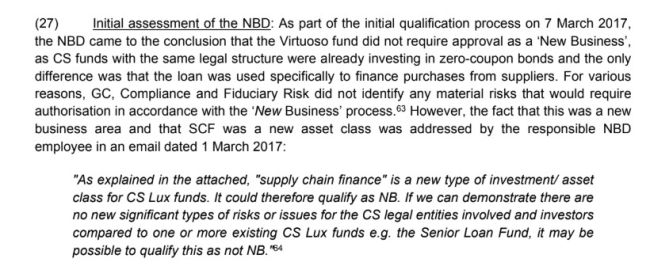

Zu Schlampereien kam es bereits vorher. Immer wenn die Abteilung Asset Management ein neues Produkt entwickelte, musste dieses einen Bewilligungsprozess durchlaufen. Wie im Finma-Bericht nachzulesen ist, verfügte die CS über zwei Zulassungswege – New Business und New Product. Obwohl es interne Bedenken gab, entschied man sich für den einfacheren Weg, New Product. Ein Angestellter hielt in einer E-Mail fest: «Nur wenn wir beweisen können, dass keine neuen signifikanten Risiken für die Gesellschaft und die Kunden entstehen, könnte man möglicherweise nicht den New-Business-Weg einschlagen.»

Die Bedenken wurden nicht gehört. Weil den Managern die Risiken durchaus bewusst waren – insbesondere die enorme Abhängigkeit von Greensill als alleiniger Herausgeber der Notes –, entschied man sich für eine vertiefte Prüfung der Greensill-Gesellschaften. Brisant: Das Resultat dieser Überprüfung wartete man erst gar nicht ab. Die sogenannte Due Diligence lag zum Zeitpunkt der entscheidenden Sitzung «noch gar nicht vor», heisst es im Finma-Bericht. Später stellte sich heraus, dass Greensill nur auf Nachdruck und unvollständig die Fragen der CS-Manager beantwortet hatte.

Obwohl die Prüfung noch nicht vorlag, gab die Bank am 24. April 2017 grünes Licht. Virtuoso, so hiess der erste Greensill-Fonds intern, wurde ein durchschlagender Erfolg. Virtuose stieg innerhalb weniger Monate in die Top 20 aller CS-Fonds auf. Ende Jahr kam er unter die Top 3. Der rasante Erfolg hätte den Managern auffallen müssen. Doch niemand vom Management der Bank – weder Iqbal Khan noch CEO Tidjane Thiam – stellte Fragen dazu. Zumindest finden sich im Dokument keine Hinweise darauf. Vielleicht klärte das die Finma auch nicht auf.

Kurz nach dem ersten Fonds wurden drei weitere Fonds lanciert, die zum Teil noch mit viel grösseren Risiken behaftet waren. 2018 kam eine neue Struktur auf den Markt, deren Notes mit sogenannten «Future Receivables» gesichert waren. Das waren nichts weniger als künftig erwartete Rechnungen, von denen man annahm, dass man sie einst verschicken kann. Für diese rein spekulativen zukünftigen Erträge bekamen marode Firmen harten Cash. In den Marketing-Unterlagen wurden diese buchhalterischen Luftschlösser so umschrieben, dass die Kunden die Risiken nicht erkannten, wie im Finma-Bericht ausführlich dargelegt.

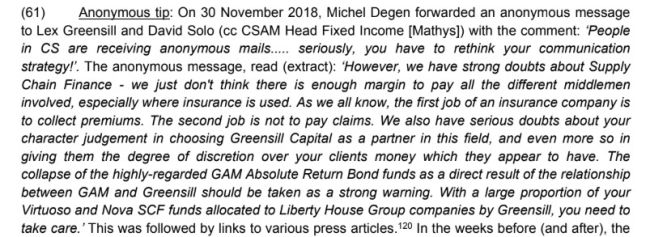

Bedenken über das waghalsige Modell wurden schon früh an die Bank herangetragen: Am 30. November 2018 erreichte eine anonyme E-Mail die Bank: «Wir haben ernsthafte Zweifel an Ihrer Einschätzung von Greensill Capital als Partner in diesem Bereich – und noch mehr daran, dass Sie diesem Unternehmen offenbar so viel Entscheidungsfreiheit über das Geld Ihrer Kunden einräumen.» Michel Degen, der das Europa-Geschäft leitete und eine der treibenden Kräfte hinter den Fonds war, leitete das E-Mail an Lex Greensill und David Solo weiter, der zuvor vom Zürcher Asset Manager GAM zu Greensill gewechselt war und die Kontakte zur CS eingefädelt hatte. Degen schrieb darin: «Die Mitarbeiter von uns erhalten anonyme E-Mails ... Im Ernst, ihr müsst eure Kommunikationsstrategie überdenken!»

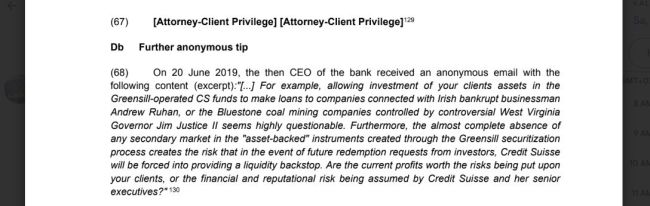

Erste kritische Medienberichte tauchten zu diesem Zeitpunkt ebenfalls auf. Am 20. Juni 2019 kam es zu einem weiteren anonymen Mail, das an alle Konzernleitungsmitglieder ging, auch an CEO Tidjane Thiam und Iqbal Khan.

Am 1. April 2021 beauftrage die Finma Kanzlei Wenger Plattner mit der Aufarbeitung des Vorkommnisse. Deren Erkenntnisse bildet die Grundlage des nun vorliegenden Berichts. Zur wurden zwei interne Untersuchungsberichte – Deloitte und Walder Wyss – in Auftrag gegeben. Diese sind weiterhin unter Verschluss.

Greensill-Fonds: Bei der Credit Suisse war bereits 2018 Feuer im Dach

Greensill-Prozess: Plötzlich taucht brisantes Finma-Material in London auf

Derivate-Flop der UBS: Welche Köpfe werden rollen?

UBS erhält Maximalbusse wegen Greensill-Fonds