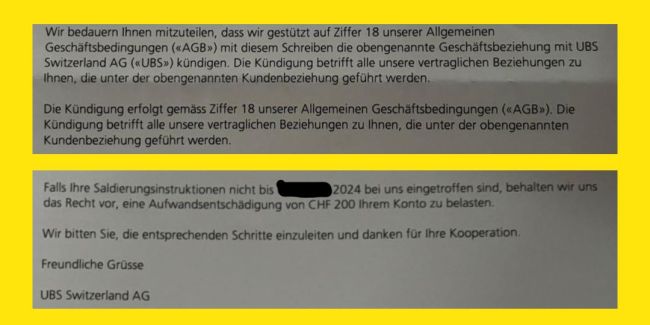

Anfang Juli erhielt A.S. (Name bekannt) einen eingeschriebenen Brief der UBS. «Wir bedauern Ihnen mitteilen zu müssen, dass wir (....) mit diesem Schreiben die (...) Geschäftsbeziehung mit der UBS Switzerland AG kündigen. Die Kündigung betrifft alle vertraglichen Beziehungen zu Ihnen (...)».

Die UBS räumt A.S. eine Frist von 30 Tagen ein, um eine Bankverbindung bei einem «Finanzinstitut ausserhalb des UBS-Konzerns» anzugeben, damit sämtliche Vermögenswerte dorthin überwiesen werden können. Die Kundin wird von der UBS «höflich ersucht», ihren Zahlungsverkehr «anderweitig abzuwickeln».

Für den Fall, dass A.S. dieser Aufforderung nicht nachkommt, werden Konsequenzen angedroht. Nach Ablauf der gesetzten Kündigungsfrist würden sämtliche Vermögenswerte gesperrt, heisst es in dem Schreiben weiter. Es können dann keine Transaktionen und Daueraufträge mehr ausgeführt werden. Zudem behalte sich die UBS «das Recht vor», dem Konto der Kundin eine Aufwandsentschädigung von 200 Franken zu belasten.

Kündigung nach Artikel 18

Was A.S. am meisten ärgert: Der Rauswurf erfolgt ohne Begründung. Im Schreiben wird ihr lediglich mitgeteilt, dass die Kündigung gemäss Artikel 18 der Allgemeinen Geschäftsbedingungen vollzogen werde. Die Kündigung, so die UBS, geschehe somit in Ausübung des «jederzeitigen Kündigungsrechts», das beiden Parteien zustehe und den «Grundsatz der Vertragsfreiheit» widerspiegele.

Vertragskündigungen nach Artikel 18 kommen offenbar regelmässig vor. In Online-Bewertungsforen finden sich zahlreiche Einträge frustrierter UBS-Kunden, die sich über eine «grundlose» Kündigung ihres Kontos ärgern. Der Tenor: Ich bin der Bank einfach nicht wichtig genug.

Wie A.S. erzählt, hat sie das UBS-Konto seit ihrer Kindheit. Sie räumt ein, dass die Grossbank mit ihr wohl nie viel Geld verdient hat. Sie habe es vor allem als Lohnkonto benutzt und die üblichen täglichen Transaktionen darüber abgewickelt. Sie habe keine 3. Säule bei der Bank und auch keine Hypothek.

Warum ihr das Konto gekündigt wurde, konnte ihr auch in der UBS-Filiale an ihrem Wohnort niemand sagen. A.S. vermutet, dass ihr das Konto aus wirtschaftlichen Gründen gekündigt wurde. Oder vielleicht aus irgendwelchen, für sie nicht nachvollziehbaren Compliance-Gründen. Da sie regelmässig Artikel auf Auktionsplattformen kaufe und verkaufe, würden ihr oft kleinere Beträge belastet oder gutgeschrieben. Vielleicht passe das der UBS nicht, sagt sie.

Konto bereits früher gesperrt

Umso ärgerlicher war es, dass die UBS ihr Konto bereits 10 Tage vor Ablauf der Kündigungsfrist ohne Vorwarnung gesperrt hatte. Erst nach einer Intervention in der Filiale durfte sie 1000 Franken abheben, um Rechnungen zu bezahlen. Das restliche Geld – ein tiefer fünfstelliger Betrag – wollte der Kundenberater nicht herausgeben. Inzwischen wurde das Geld an die neue Bank überwiesen.

Ob es im Rahmen der «neuen UBS» nun vermehrt zu Kündigungen von Retailkunden kommt, lässt sich nicht feststellen. Ein UBS-Sprecher wollte dazu keine Stellung nehmen. Dass die Bank im grossen Stil Retailkunden rauswirft, ist nicht zu erwarten. Das könnte sich die UBS angesichts der politischen Sensibilitäten auch kaum leisten.

Andererseits ist auch klar, dass die UBS in der Schweiz mit der Integration der Credit Suisse das Kleinkundengeschäft deutlich vergrössert. Wenn es sich eine Bank leisten kann, Kunden zu verlieren, dann ist es die UBS.

UBS geht gegen unrentable GWM-Kunden vor

Im Geschäft mit vermögenden Kunden hat die UBS die Schraube bereits angezogen. Wie tippinpoint berichtete, nimmt sie die Übernahme der Credit Suisse zum Anlass, sämtliche Kundenbeziehungen im Bereich Global Wealth Management (GWM) auf den Prüfstand zu stellen – nicht nur jene der übernommenen CS, sondern auch jene der UBS. Gemäss Recherchen hat das Management eine Liste mit 3500 Kundenbeziehungen zusammengestellt, die in den Augen der Bank zu wenig Ertrag im Verhältnis zu den Kosten abwerfen.

Von der Putzaktion können Kunden betroffen sein, die Vorzugskonditionen für einen Kredit erhielten, aber nicht wie erhofft weitere Geschäfte mit der UBS gemacht haben. In solchen Fällen spricht die Bank von sogenannten «Monolinern». Sind die Kunden bereit, mehr Geschäfte mit der Bank zu machen, indem sie beispielsweise die Aktiendepots zur Bank übertragen, bleibt alles beim Alten. Kommt es nicht dazu, kann die Bank beim nächsten Fälligkeitstermin das Kreditexposure zurückfahren oder deutlich höhere Margen verlangen. So sollen Kunden zum Verlassen der Bank gedrängt werden.

Im Zuge des Abbaus einiger Geschäftsbereiche, die sie bei der Übernahme des Konkurrenten Credit Suisse im vergangenen Jahr übernommen hat, wird die UBS den Zahlungsverkehr für Kunden in Italien einstellen. Wie Bloomberg berichtet, wird die Grossbank im Laufe dieses Jahres Kreditkarten, Debitkarten und Scheckbücher in Italien einstellen. Die Credit Suisse bot diese Dienstleistungen in Italien an, aber die UBS will das Geschäft nicht behalten, sagten die Personen, die nicht namentlich genannt werden wollten. Weniger als tausend Kunden sollen von diesem Schritt betroffen sein.