Der deutsche Vermögensverwalter BIT Capital hat den ersten aktiv gemanagten Krypto-UCITS Fonds in Deutschland aufgelegt (BIT Global Crypto Leaders). Der Fonds deckt mit seinem hybriden Portfolio aus Krypto-Aktien und Crypto-Vermögenswerten ein grosses Spektrum des Ökosystems ab. Darüber hinaus managt das Unternehmen einen grösseren Technologie-Aktienfonds (BIT Global Technology Leaders). Dieser Fonds hat einen speziellen Investmentansatz, die grössten Position umfassen HelloFresh, Kaspi, Auto1, Robinhood, Iris, PDD und Amazon.

Und in den Short Cuts diese Woche:

• Die US-Börsenaufsicht lässt Ripple frei

• So verteilen sich 21 Millionen Coins

Das Unternehmen streckt die Fühler auch in die Schweiz aus, ist hier seit November tätig und hält Ausschau nach einem Standort und Mitarbeitern. Mit Marcel Oldenkott, Co-CIO und Mitgründer unterhielt sich tippinpoint über Investmentprozesse, Abgrenzung zwischen Krypto und Technologie sowie der Korrelation zwischen diesen Anlageklassen.

Herr Oldenkott, Sie bieten «zukunftsweisende Technologiefonds» an, dies versprechen mittlerweile zahlreiche Asset Manager. Was ist in ihren Produkten zukunftsweisend – Metaverse, Meme-Coins, selbstfahrende Autos?

So genau legen wir uns nicht fest. Das Problem ist, dass «Tech» so ein Buzzword geworden ist, dass jeder gerne überall benutzt, alles ist disruptiv und überall ist KI drin. Wir sind schmal gestartet vor sechs Jahren, danach stark gewachsen und decken mit unserem Portfolio mittlerweile alle Technologie-Subsektoren ab, von Hardware über Fintechs bis zu Krankenversicherungen, die einen hohen Digitalanteil haben, sowie auch ganz klassische Software-Unternehmen. Es geht selbst bis zu Biotechnologie. Wir werden ungern in die Themenfonds-Ecke gesteckt, weil wir das ganze, breite Spektrum des Technologiesektors abdecken. Wenn man sich den MSCI World anschaut, dann sieht man, dass Technologie darin weitaus der grösste Teil ist. Es ist also die Kernallokation vieler Investoren und kein Nischeninvestment mehr.

Viele Asset Manager offerieren Techfonds. Wenn man dann die einzelnen anschaut, sind die grössten Position meist die Gleichen, die «Magnificent Seven», Nvidia etc. Sind sie auch so indexnah unterwegs?

Nein, überhaupt nicht. Wir sind so weit weg von breiten Indizes, dass man einen Tracking Error nicht sinnvoll messen kann. Mit dem Nasdaq-100 haben wir in der Regel eine Überlappung von unter 20 Prozent. Über drei bis fünf Jahre weisen unsere Fonds eine Korrelation von weniger als 0,5 auf – sie verhalten sich im Portfoliokontext wie eine andere Asset-Klasse. Wenn man unsere Fonds mit anderen Technologie-Fonds mischt, erhöht man nicht zwingend das Risiko, aber sehr wohl die Rendite.

Ich habe gelesen, Sie hätten im Technologie-Bärenmarkt 2022 Lehrgeld bezahlt. Wie kam das und was haben Sie geändert?

Es war eine Mischung aus unglücklichen Umständen und Fehlern. Wir waren beispielsweise in der damals wohl besten Neobank investiert – in Tinkoff. Der Hauptsitz und der Grossteil des Geschäfts befanden sich in Russland. Mit dem Angriffskrieg von Russland auf die Ukraine hat der Treuhänder des Fonds verlangt, diese Anlage auf null abzuschreiben. Wir hatten zu dieser Zeit über 9 Prozent des NAV in dieser Position. Von den 52 Prozent Verlust im Fonds im Jahr 2022 stammten allein über 9 Prozent von Tinkoff. Wir haben die Aktien behalten und konnten sie im Folgejahr an Distressed-Hedge-Funds verkaufen. Der verbleibende Verlust war angesichts der deutlichen Zinsanstiege schmerzhaft, aber nicht überraschend, insbesondere für einen Long-Only-Fonds. Dazu kamen noch einige Fehleinschätzungen bei einzelnen Unternehmen. Wir haben die Datenanalyse anschliessend weiter verstärkt und die Risikoerkennung verbessert. Wir haben zudem einen neuen Prozess im Risikomanagement eingeführt, die «Devils Advocate Session». Dabei ernennen wir einen Senior Analyst zum «Devils Advocat». Er versucht, Schwachstellen in der These des Lead-Analysten zu finden. Er sucht nach allen möglichen negativen Szenarien, die eintreten könnten und rechnet diese für das Investment durch. Beide Analysten präsentieren ihre Ergebnisse der Geschäftsführung und der Lead-Analyst muss alle denkbaren Negativszenarien entkräften können. Gelingt das nicht, wird die Position reduziert. Zudem haben wir bei BIT Capital Makro- und Sektoranalysen eingeführt.

Hat denn dieser Ansatz mit dem «Devils Advocat» sie vor dem DeepSeek-Rückschlag bewahrt?

Diese Analysen zielen eher auf die Geschäftsmodelle einzelner Unternehmen ab. DeepSeek war schon eher ein exogener Schock. Hinzu kommt, dass wir in DeepSeek kein grosses Problem sehen. Einzelne Elemente in der KI-Wertschöpfungskette werden von DeepSeek sicher negativ betroffen, aber als Ganzes profitiert der KI-Markt. Wir kannten zudem DeepSeek schon länger. Die algorithmischen Verbesserungen sind wirklich gross.

Was macht BIT und ihren Anlageprozess speziell?

Wir funktionieren selbst wie ein Technologieunternehmen. Den grössten Teil der Software, die wir verwenden, haben wir selbst geschrieben. So haben wir beispielsweise zu Demonstrationszwecken eine Case Study über Duolingo gemacht, die wir mit ausgewählten Investoren geteilt haben, um unser Vorgehen zu erklären. Dabei haben wir selbst Daten erhoben, wie viele Nutzer, die regelmässig den Sprach-Lerndienst nutzen. Denn wer täglich zurückkommt, löst wahrscheinlich ein Bezahl-Abo. Unsere Zahlen haben wir mit den Schätzungen des Marktes verglichen und so festgestellt, ob der breite Konsens bezüglich des Gewinns zu positiv oder zu negativ ist. Wir finden viele Unternehmen auch dank unseres Netzwerks. Der Firmengründer Jan Beckers war zehn Jahr Entrepreneur im Technologie-Bereich und hat über 10 Unternehmen gegründet. Wir haben deshalb auch viele Investments, die nach einer klassischen Analyse nicht in einen reinen Technologie-Fonds kämen. Ich nenne das Off-Consensus-Titel. Teilweise investieren wir auch sehr konzentriert, zwei Titel haben oft ein Gewicht von 8 bis 10 Prozent. Daher weichen wir stark von breiten Indizes ab. Auch wenn wir 2023 wegen des Themas AI stark in Nvidia engagiert waren, sind wir in der Regel nicht in den Megacaps unterwegs.

Wie stark ist BIT in Krypto engagiert – und machen Sie das direkt oder indirekt?

Weil unsere DNA die Aktienselektion ist, sind wir auch in diesem Fonds vor allem in Unternehmen investiert, die sich im Krypto-Ökosystem bewegen. Das können Krypto-Miner sein oder Börsen, aber auch Krypto-fokussierte Investmentbanken wie Galaxy Digital. Da gibt es mittlerweile ein mittelgrosses Universum, aus dem wir auswählen können. Dazu können wir bis zu 25 Prozent in Kryptowährungen investieren, was interessante Diversifizierungseffekte bringt. Hier halten wir uns an Bitcoin und Ethereum und sind weniger in Altcoins und Layer-2-Token engagiert. Uns ist bisher auch kaum ein Mitbewerber begegnet, der das mit einem täglich liquiden UCITS-Fonds schafft.

Wie laufen der Technologie- und der Krypto-Fonds nebeneinander?

Ein Beispiel: Wir sind schon seit September 2023 davon ausgegangen, dass Donald Trump die Wahlen gewinnt. Und es war offensichtlich, dass dies gut für den Krypto-Bereich sein würde. Denn schlimmer konnte die Regulierung in den USA und die Haltung der Administration für die Branche kaum werden. Die Investment-Ideen, die das Team des Krypto-Fonds hatte, wendeten wir dann auch gleich für den Technologie-Fonds an, jedoch niedriger gewichtet.

Wie gehen Sie mit Token-Investment vor?

Der Kryptofonds umfasst momentan rund 130 Millionen Euro – aber das ändert sich momentan oft täglich im zweistelligen Bereich. Aufgrund regulatorischer Auflagen können wir im UCITS-Fonds nicht direkt in Krypto-Assets, sondern nur über ETP etwa von 21Shares oder Xtrackers investieren. Die Infrastruktur mit der Depotbank wäre fertig gebaut, so dass wir auch nativ handeln könnten, wenn die Finanzmarktaufsicht dies dereinst erlaubt.

Seit wann sind Sie im Kryptobereich aktiv?

Wir waren die Ersten, die in Deutschland einen solchen Fonds aufgelegt haben. Im Jahr 2021 haben wir das Bewilligungsgesuch eingereicht. Die Abstimmungen mit der Aufsichtsbehörde waren langwierig, da bestehende Regularien nicht optimal auf Krypto-Fonds zugeschnitten sind. Ich nenne das mal ein First-Mover-Disadvantage. Besonders die Diversifikationsanforderungen stellten eine Herausforderung dar, sodass eine risikoarme Lösung erst erarbeitet werden musste. Wir waren dann reif für die Zulassung im November 2021 – kurz vor dem Krypto-Winter. Damals gab es noch sieben weitere Anträge. Alle haben ihre Anträge zurückgezogen und sind auch nicht zurückgekommen. Nun haben wir ein Volumen und ein Track-Record von über drei Jahre, was auch für Institutionelle Anleger ausschlaggebend ist.

Wenn es jetzt gemeinsame Projekte von KI, Blockchain und Krypto gibt wie die KI-Agents, in welchen Fonds würden die gehen?

Das ist noch kein Thema, weil solche Projekte noch sehr frühphasig sind. Keines dieser Themen verfügt über einen Token mit ETP, was für uns ja die Voraussetzung für eine Investition ist. Das ist auch bei vielen Altcoins der limitierende Faktor. Dort wo KI und Krypto derzeit interessant zusammenkommen, ist bei den Krypto-Mining-Unternehmen. Viele der kotierten Miner haben sich mittlerweile in Texas angesiedelt, da der Bundesstaat zwei entscheidende Vorteile bietet: einen hohen Anteil an erneuerbaren Energien und das einzige liberalisierte Stromnetz in den USA. Da kann sich jeder ein Windrad in den Garten stellen und zum kleinen Versorger werden. Das Netz wird dadurch sehr volatil. Die Miner können ihre Server sehr einfach rauf und runter fahren und wirken da wie ein Stabilisator. Die Versorger garantieren den Mining-Unternehmen deshalb sehr niedrige Strompreise. Wenn zu viel Strom im Netz ist, laden die Unternehmen ihre Batterien oder nutzen sie zum Minen.

Und wo kommt die künstliche Intelligenz ins Spiel?

Durch DeepSeek entsteht bei vielen der falsche Eindruck, dass für KI weniger Rechenzentren und Computer benötigt werden – tatsächlich ist jedoch das Gegenteil der Fall. Für die KI-Nachfrage müssen neue Anlagen gebaut werden. Die Anträge für solche Vorhaben brauchen aber in den USA sehr viel Zeit. Deshalb verhandelt die KI-Industrie mit Krypto-Mindern, da diese bereits über die nötige Infrastruktur und den Zugang zu ausreichend Energie verfügen. Der Cashflow aus diesem sogenannten Co-Hosting wird um ein Vielfaches höher bewertet als der Cashflow aus dem Bitcoin-Mining. Wenn also ein Mining-Unternehmen Teil des Stargate-Projekts wird oder Amazon Web Services als Kunden gewinnt, ist der Wert des Unternehmens markant höher.

Das amerikanische Stargate Investitionsprogramm ist kurz vor dem DeepSeek-Schock angekündigt werden. Werden die Hunderte von Milliarden Dollar trotzdem investiert?

Ich gehe stark davon aus. Wir werden bei der nächsten Gewinnsaison von den Hyperscalern nicht hören, dass sie ihre Investitionsvolumen kürzen werden. Denn auch bei DeepSeek gilt das Jevons-Paradoxon. Im Jahr 1865 erschienenen Buch ‘The Coal Question’ stellte Jevons fest, dass Englands Kohleverbrauch nach der Einführung von James Watts kohlebefeuerter Dampfmaschine anstieg, obwohl sie viel effizienter war als Thomas Newcomens frühere Variante. Watts Neuerungen führten zu einer steigenden Verbreitung seiner Dampfmaschine im Verkehr und Industrie. Dies führte zu dem insgesamt erhöhten Kohleverbrauch, obwohl zugleich der spezifische Verbrauch jeder einzelnen Anwendung nachliess. DeepSeek sorgt dafür, dass KI-Anwendungen, die vorher verglichen zum Nutzen zu teuer waren, nun profitabel werden.

Was wir bisher besprochen haben, tönt immer ziemlich stark nach USA. Wie gross ist denn das Exposure des Landes in ihren Fonds?

Wir sind zwischen 40 bis über 60 Prozent in den USA investiert. Wir lassen uns von einer fundamentalen Analyse leiten, welche Unternehmen wir Bottom-up gut finden. Momentan sind wir auch in zwei deutschen und einem kasachischen Unternehmen stark investiert und bauen eine gewichtige Position in China auf, so dass das US-Engagement aktuell etwa 53 Prozent beträgt.

Sie führen einen Technologie- Fonds und einen Krypto-Fonds. Ist das nun eine Diversifizierung, wenn der Anleger in beide investiert. Man hat oft das Gefühl, dass die Kurse der Krypto-Branche parallel mit der IT-Industrie laufen.

Das kommt darauf an, wie man Diversifikation definiert. Klassisch gesehen, über drei bis fünf Jahre, ergibt sich eine Diversifikation, da die Korrelation etwa 0,6 beträgt. Kurzfristig, insbesondere im Risikofall, ist es keine Diversifikation. Der Grund dafür ist, dass High-Beta-Technologieaktien und Krypto einen hohen Risikogleichlauf haben und in Krisenphasen häufig gemeinsam unter Druck geraten. Bitcoin kann dereinst sicher das digitale Gold, eine Reservewährung für Investoren werden, die keiner Regierung trauen. Und wird sich dann auch anders entwickeln. Der Bitcoin verhält sich bereits heute anders als vor drei oder sieben Jahren, vor den letzten Krypto-Wintern. Momentan ist der Bitcoin aber noch nicht das digitale Gold.

Und der ganze Zollkrieg, den Trump losgetreten hat, ist für Sie relevant?

Das ist schwer abzuschätzen. Es ist aber so, dass unsere Branchen weniger betroffen sind als andere Industrien. Wenn Trump Unsicherheit verbreitet – und darin ist er ziemlich gut – dann ziehen sich viele Investoren aus Aktien zurück, was unsere Investments auch spüren. Wenn die Zuversicht und die Kaufkraft schwinden, würde das den Effekt noch verstärken. Viele Anleger sind stark in Technologie investiert, oft ohne es bewusst zu merken. Wer passiv in ETF auf den Nasdaq 100 oder den S&P 500 investiert, hat automatisch einen hohen Technologie-Anteil im Portfolio. Auch viele aktive Fondsmanager orientieren sich eng am Index und setzen dadurch unbewusst auf eine grosse Technologie-Wette.

Gilt das auch für den Krypto-Bereich?

Wenn wir den Bitcoin anschauen, dann notiert der noch 8000 Dollar über dem Stand zur Zeit der Wahl von Donald Trump. Viel von der anfänglichen Euphorie ist verflogen, da viele Marktteilnehmer den positiven Effekt seiner Massnahmen auf den Sektor überschätzt haben. Zudem sind zwar viele seiner Entscheidungen grundsätzlich vorteilhaft für die Branche, doch ihr Einfluss wird durch andere Marktfaktoren überlagert oder abgeschwächt.

Short cuts: News aus der digitalen Welt

Die US-Börsenaufsicht lässt Ripple frei

Am Mittwoch machte die Notierung von Ripple, der drittgrössen Kryptowährung (mit einer Marktkapitalisierung von 146 Milliarden Dollar) einen Sprung um 13 Prozent nach oben. Der Grund: Der Ripple-CEO Brad Garlinghouse teilte auf X mit, dass die US-Börsenaufsicht SEC nach über vier Jahren das Verfahren gegen sein Unternehmen einstelle. «Das ist der Moment, auf den wir gewartet haben. Die SEC wird ihre Berufung zurückziehen – ein durchschlagender Sieg für Ripple, für Krypto, in jeder Hinsicht», so Garlinghouse.

This is it – the moment we’ve been waiting for. The SEC will drop its appeal – a resounding victory for Ripple, for crypto, every way you look at it.

— Brad Garlinghouse (@bgarlinghouse) March 19, 2025

The future is bright. Let's build. pic.twitter.com/7WsD0C92Cm

Ripple ist keine klassische Kryptowährung, sondern eher ein Zahlungsnetzwerk. Im Gegensatz zu den meisten Kryptowährungen wird Ripple von einem einzigen Unternehmen, Ripple Labs, kontrolliert. Das Unternehmen pflegt einen engen Kontakt zu Banken und anderen Finanzdienstleistern, die das Open-Source-Protokoll und das Netzwerk verwenden. Das Ripple-Netzwerk sieht sich als eine modernisierte Version des Swift-Systems der Banken.

Die SEC hatte Ripple sowie die Gründer bereits im Dezember 2020 verklagt. Der Vorwurf lautete, das Unternehmen hinter der Kryptowährung habe unerlaubten Wertpapierhandel betrieben. Zunächst entschied ein Gericht im Juli 2023, dass die Verkäufe von Ripple an Privatinvestoren nicht gegen die US-Wertpapiergesetze verstossen würden – der Vertrieb an institutionelle Käufer dagegen schon. Deshalb wurde gegen Ripple eine Buse von 125 Millionen Dollar verhängt. Die Börsenaufsicht war mit dem Ausgang des Gerichtsverfahrens jedoch nicht einverstanden und legte im August 2024 Berufung ein. Diese ist nun zurückgegzogen worden, wie es weitergeht, ist aber nicht eindeutig. Es stehen vier Szenarien im Raum: Erstens, Ripple setzt die Berufung fort und ein Berufungsgericht entscheidet über den Sachverhalt. Zweitens, das Unternehmen erklärt sich bereit, die Berufung zurückzuziehen, die Zuständigkeit geht an das Gericht zurück, und die Parteien versuchen, ein Urteil in ihrem Sinn zu erzielen. Drittens, Ripple erklärt sich bereit, die Berufung zurückzuziehen, und die Parteien schliessen eine Vereinbarung. Viertens, Ripple zahlt die 125 Millionen Dollar und der Fall ist abgeschlossen.

«Das juristische Damoklesschwert über Ripple verschwindet. Die Unsicherheit belastete seit Monaten den Kurs, die Hoffnung auf einen positiven Ausgang hat mit dem Amtsantritt von Donald Trumps für eine atemberaubende Rally gesorgt», sagt Nourdine Abderrahmane, Experte beim Entwickler technologiebasierter Kapitalmarktlösungen LPA. Das Ergebnis sei für Ripple ein entscheidender Schritt, da die Belastung und Unsicherheit wegfallen. Eine Zahlung der Strafe würde das Thema direkt aus der Welt schaffen und eine Expansion des Netzwerks ermöglichen. Zuletzt habe das Unternehmen etwa in den Vereinigten Arabischen Emiraten schon Verträge abgeschlossen. Ripple kann sich gemäss Abderrahman nun stärker auf das wesentliche Geschäft fokussieren.

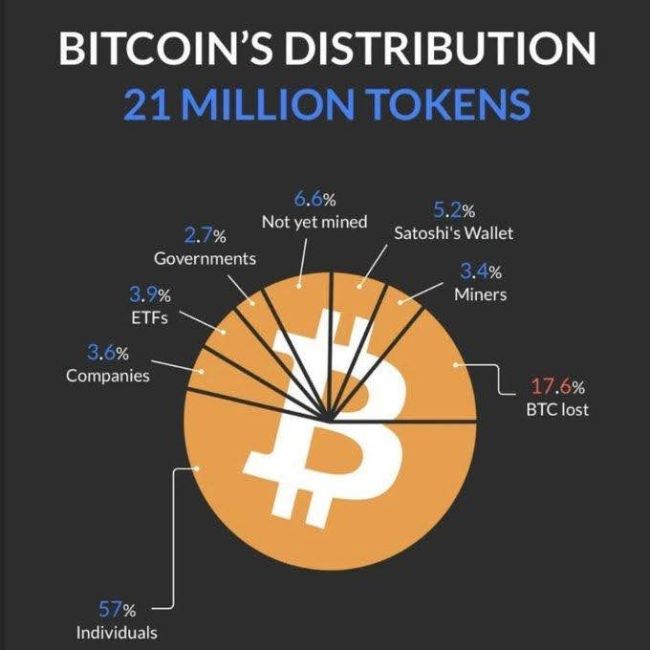

So verteilen sich 21 Millionen Coins

Wo stecken die 21 Millionen Bitcoins? Drei Parteien, die momentan viel Aufmerksamkeit wegen strategischer Reserven, neuer Anlageprodukte und Diversifikation in der Bilanz bekommen, halten zusammen nicht einmal 10 Prozent aller Coins – gemeint sind Staaten, ETF und Unternehmen wie Strategy (ehemals MicroStrategy).

Am wichtigsten sind Sie: Privatpersonen halten über die Hälfte aller Bitcoins. Und nur 6,6 Prozent kommen von Mining, obwohl dieser Prozess erst im Jahr 2140 abgeschlossen sein wird. Entscheidend ist also, wie sich die Individuen verhalten, diese sorgen dafür, dass der Bitcoin bisher bei jedem auf einen Rekord folgenden Absturz sich auf höherem Niveau stabilisiert. Im Aufschwung kommen stets kurzfristige Spekulanten, die auf den schnellen Kursgewinn hoffen, hinzu. Doch die meisten Privatinvestoren sind «Hodlers» – die kaufen, um zu halten. Dabei gilt es eine sichere, nachhaltige Lösung zu finden, damit die Coins nicht zum Anteil «verloren» wechseln, der bald 20 Prozent ausmacht.

Deutsche Börse, UBS, ZKB: Wie Finanz-Titanen sich an Krypto herantasten

Strategische Reserve - oder doch eher staatliche Spekulation?

Der Bitcoin steht auf den Schultern von Riesen - und trotzt Deepseek-Turbulenzen