Die Kryptowährungen haben den Weg in die traditionelle Finanzwelt gefunden – vielleicht sogar zu stark. Wiederholt sich die Unübersichtlichkeit, die Fonds in die Anlagewelt gebracht haben? Die Frage ist berechtigt: Denn mittlerweile gibt es mehr Aktienfonds als Aktien. Im Moment scheint es in diese Richtung zu gehen. Fast täglich werden an europäischen und Schweizer Börsen neue börsengehandelte Anlageprodukte (ETP, Exchange Traded Products) lanciert, die als Basiswerte eine oder mehrere Kryptowährungen aufweisen. Gibt es also bald mehr verschiedene ETP als Kryptowährungen? Und es gibt viele Kryptowährungen – gemäss Coinmarketcap.com über 13'200. Die Investment-Derivate basieren jedoch immer auf Coins aus einer kleinen Gruppe von Kryptos, allen voran Bitcoin und Ethereum.

Und in den Short Cuts diese Woche:

• Der ETF mit dem Namen des Präsidenten macht schon Negativ-Schlagzeilen

• Ein dezentraler Euro-Stablecoin legt los

Dass der Markt Potenzial verspricht, zeigt der Einstieg des weltgrössten Vermögensverwalters Blackrock von dieser Woche. Nach dem erfolgreichen Start eines Bitcoin Exchange Traded Funds (ETF) in den USA im vergangenen Jahr, der mittlerweile annähernd 50 Milliarden Dollar schwer ist, fasst der Finanzriese den europäischen Krypto-Markt ins Auge. Der ETP von Blackrock wird von einer Schweizer Zweckgesellschaft emittiert, die Verwahrung übernimmt Coinbase; Flow Traders agiert als Market Maker. Der iShares Bitcoin ETP ist vorerst auf Xetra, Euronext Paris und Euronext Amsterdam kotiert.

Bereits 184 Krypto-ETP an der SIX

Die Schweiz bietet mit ihrer etablierten Kryptoinfrastruktur und der fortschrittlichen Regulierung gute Voraussetzung für Krypto-Anlageprodukte. Blackrock setzt auf eine enge Zusammenarbeit mit der SIX Swiss Exchange, um den ETP auch hierzulande zu listen. Die Konkurrenz ist allerdings bereits beachtlich. Allein an der Schweizer Börse SIX sind aktuell 184 Krypto-ETP gelistet. Vor wenigen Tagen wurden an der SIX ein Bitcoin- und eine Ethereum-Anlageproduk des Anbieters nxtAssets lanciert, einem Gemeinschaftsunternehmen zahlreicher Finanzdienstleister wie den Schweizer Privatbanken Bergos und Vontobel, Interactive Brokers sowie der deutschen Börse.

Blackrock, nxtAssets oder ein anderer Anbieter? Wie gross soll ein ETP sein, damit er für den Emittenten rentabel ist? Das ist auch für den Investor entscheidend, denn Anlageprodukte, die keinen Gewinn abwerfen, wird der Anbieter bald wieder vom Markt nehmen. «Das hängt stark von der Effizienz des Anbieters ab. Maverix hat in den vergangenen Jahren eine schlanke und kosteneffiziente Emissionsplattform aufgebaut, die es uns erlaubt, auch ETP mit kleineren Volumen wirtschaftlich rentabel zu betreiben», sagt Roman Przibylla, Leiter Investitionen von Maverix Securities. Das Finanzinstitut bietet neben unterschiedlichen Anlagestrategien selbst auch eine Auswahl von Krypto-ETP an.

Was ist optimalen Grösse? «Das kommt darauf an, aber mit einer effizienten Verwahrungslösung und entsprechendem Handels-Setup können bereits kleinere Angebote schon rentabel sein. Ferner bietet das Staking eine zusätzliche Einnahmequelle, die mit den ETP-Anlegern geteilt werden kann oder auch nicht. Die Grösse spielt jedoch eine Rolle und trägt dazu bei, die Kosten zu senken», sagt Dolf Diederichsen, CEO von Hyphe. Der Krypto-Dienstleister aus München unterstützt Banken, Vermögensverwalter und Broker im digitalen Handel.

Strukis den Rang abgelaufen

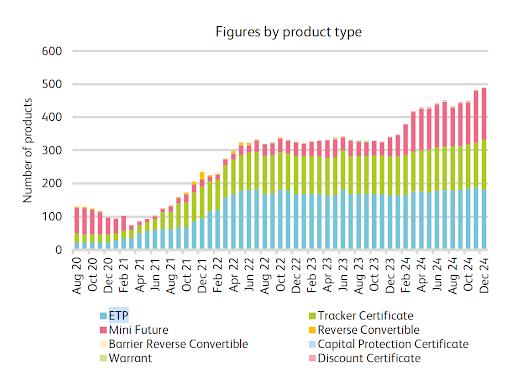

In der Fintech Study 2025 des Instituts für Finanzdienstleistungen der Hochschule Luzern zeigen die Autoren um Thomas Ankenbrand, wie bei den indirekten Anlagen in Kryptos ETP seit einigen Jahren dominieren (vgl. Grafik).

Nach Ansicht von Roman Przibylla kann von einer Flut von Neuangeboten und Unübersichtlichkeit keine Rede sein. «Aktuell sind rund 220 ETP an der SIX gelistet – im Vergleich dazu gibt es in der Schweiz über 1'800 ETF. Es handelt sich vielmehr um ein wachsendes Segment, das sowohl bei Emittenten als auch bei Anlegern zunehmend an Bedeutung gewinnt», führt er aus.

Auch Dolf Diederichsen glaubt nicht, dass der Markt durch neue ETP unübersichtlicher werde: «Wir sollten Innovationen offen begegnen – wenn sich Kryptowährungen weiter etablieren, werden sich auch ihre Schwachstellen nach und nach glätten. Mehr Produkte, bessere Angebote, eine grössere Auswahl für die Anleger - all das trägt zu diesem Prozess bei.»

Blackrock will alles auf der Blockchain

Der ETP-Neueinsteiger Blackrock hat reelle Chancen, auch in diesem Segment schnell zu einem Schwergewicht aufzusteigen. Es hat sich in der Vergangenheit gezeigt, dass europäische Anleger lieber Krypto-ETF von etablierten Anbietern aus den USA kaufen, als Krypto-ETP und ähnliche Produkte von wenig bekannten Finanzdienstleistern aus Europa zu erwerben. Der neuste Vorstoss soll zudem nur ein kleiner Zwischenschritt für das US-Unternehmen sein. Blackrock hat grosse Pläne: Alle traditionellen Finanzwerte wie Aktien, Fonds oder Bonds sollen digitalisiert und auf die Blockchain gebracht werden.

Die Krypto-ETP haben als Basis einzelne oder mehrere Kryptowährungen oder Indizes wie den 21Shares-Sygnum-Platform-Winners Index und den Nasdaq-Crypto-Index. Die Produkte werden aktiv oder passiv gemanagt, replizieren den Basiswert physisch oder synthetisch und vertrauen auf unterschiedliche Market Maker. Natürlich unterscheiden sie sich auch in den Gebühren und wie eng der Anbieter den Spread setzt, also die Differenz zwischen Kauf- und Verkaufspreis.

Natürlich sei der Markt für börsengehandelte Krypto-Produkte mit dem Bitcoin gestartet – einem Vermögenswert, der für unterschiedliche Menschen verschiedene Bedeutungen habe, antwortet der Hyphe-CEO auf die Frage, welche Krypto-Assets sich am besten als Basiswert eigneten. «Für einige stellt ein Bitcoin-Anlageprodukt eine Möglichkeit dar, über ihre bestehende Brokerage-Infrastruktur in das sogenannte digitale Gold zu investieren und möglicherweise eine zukünftige Reserveanlage zu sichern», so Diederichsen. Andere betrachteten den Bitcoin als reine spekulative, kurzfristige Anlage. Für kryptointeressierte Anleger gebe es zudem spannende Basket-Produkte, die auf technologische Entwicklungen wie Smart Contracts setzten.

Die kleine Schwester der ETF

Doch was sind ETP überhaupt? Oft wird angeführt mit dem Zusatz «Exchange Traded» hätten die Anbieter am Erfolg der ETF partizipieren wollen. ETP decken Anlagebereiche ab, die über herkömmliche ETF nur schwer zugänglich sind, etwa Rohwarenpreise, Währungen, Volatilitäten, Nebenwerte oder eben Kryptos. Ein Grund für die Entstehung der neuen Indexproduktkategorien ist auch, dass unter der EU-Richtlinie «Ucits III» für Fonds aus Diversifikationsgründen nicht gestattet ist, nur den Preis eines einzelnen Basiswertes abzubilden. Doch der Regulator überdenkt seine Haltung und erste Krypto-Fonds mit wenigen Coin-Kategorien sind in Europa zugelassen worden.

Rechtlich gesehen sind ETP-Schuldverschreibungen. Es handelt sich bei den Instrumenten um strukturierte Produkte, die Indexzertifikaten ähnlich sind. Für den Käufer besteht also die Gefahr, dass der Schuldner zahlungsunfähig wird. Die an der Schweizer Börse SIX kotierten ETP sind alle besichert, damit entfällt das Gegenparteirisiko grösstenteils und damit auch der Nachteil gegenüber «herkömmlichen» ETF. Doch diese Absicherung durch Hinterlegung von Basiswerten ist nicht gratis zu haben und das zeigt sich in den Gebühren. Der Maverix-Manager sieht keine Gefahr, dass das Emittentenrisiko durch ETP-Anleger vernachlässigt werde: «Wir legen grossen Wert auf Transparenz und thematisieren das Emittentenrisiko aktiv im Dialog mit Anlegern und heben es in der Produktdokumentation ausdrücklich hervor.

Produkterisiken werden vergleichbar

«Viele Anleger – sowohl auf institutioneller als auch auf privater Seite – sehen ETP als eine bequeme Möglichkeit, in Kryptowährungen zu investieren. Das ist etwas, was wir anerkennen müssen», sagt Diederichsen. Aber die Professionalisierung des Kryptobereichs bedeute, dass viele Strukturen jetzt auf einer Risikobasis mit dem traditionellen Finanzwesen konkurrieren könnten. Selbstverständlich sollten Anleger gemäss Hyphe-CEO das Risikoprofil jeder Anlage, die sie kaufen, sorgfältig prüfen. Aber es sei klar, dass die wirklich grossen Emittenten viel Vertrauen mitbrächten - und das zeige sich in den Zuflüssen, die zu beobachten seien. «Der Kauf eines ETP setzt Vertrauen in den Emittenten und die verwendete Infrastruktur voraus; dies gilt jedoch auch für den direkten Kauf von Kryptowährungen mit eigener Verwahrung», ergänzt Diederichsen.

Das Einfachste wäre, dass ein an Krypto Interessierter direkt in Coins investiert und die selbst verwaltet, so wie ein überzeugter «Gold-Bug» die Edelmetallbarren oder -münzen physisch kauft und im eigenen Tresor aufbewahrt. Doch der Vergleich hinkt. Das Verwalten im eigenen Wallet ist weiterhin anspruchsvoll und für den Durchschnittsanleger kompliziert, dafür sind Kryptowährungen stets liquide und können jederzeit verkauft werden. Gold ist hingegen einfach zu verwahren, dafür ist es schwieriger, ein Kilo Gold zu Geld zu machen – und auch Teilverkäufe sind im Gegensatz zu Krypto kaum möglich. Eine indirekte Kryptoanlage ist also für viele Anleger durchaus sinnvoll.

Nur ein kurzer ETP-Frühling?

Doch werden ETP und andere Derivate auf Bitcoin & Co. dereinst obsolet, wenn Krypto-ETF auch in Europa und der Schweiz zugelassen werden? Der Markt befindet sich gemäss Dolf Diederichsen noch in den Kinderschuhen: «Hier wäre es zu früh, eine Einschätzung zu geben». Przibylla fügt an: «Man muss sich als Anbieter durchaus fragen, ob es heute noch sinnvoll ist, einen klassischen Bitcoin-ETP zu lancieren». Maverix setze stattdessen auf «echte Innovationen, die einen konkreten Mehrwert für Anleger schaffen oder besser zu ihren Präferenzen passen». Als Beispiel führt er den Solana Staking ETP an, der als einziger ETP die Staking-Erträge jährlich ausschütte. Dieses Produkt sei gezielt für den Schweizer Anleger entwickelt worden, der regelmässige Ausschüttungen bevorzuge.

Auf welche Faktoren soll nun ein Investor bei der Wahl eines ETP achten. Neben den laufenden Kosten spielen gemäss Przibylla insbesondere die Handelbarkeit, der Spread sowie die Wahl des Emittenten eine entscheidende Rolle. «Maverix ist ein von der Finma lizenziertes Schweizer Wertpapierhaus mit Sitz in Zürich. Die gesamte Wertschöpfungskette ist in der Schweiz verankert – von der Emission über die Verwahrung bis hin zur Auswahl der regulierten Gegenparteien. Wer in ein Maverix-ETP investiert, investiert in ein 100 Prozent Schweizer Produkt», so der Manager. Das sei ein Kriterium, auf das Anleger achten sollten.

Bei Maverix Securities fällt auf, dass der Dienstleister einen ETP anbietet, der Aktien, Anleihen, Rohstoffe und Kryptowährungen in einem einzigen Produkt und mit einer Schweizer Valorennummer kombiniert. Kann der Anleger also die Portfolio-Allokation vergessen und stattdessen nur diesen einen ETP kaufen? «Der Smart All World ETP wurde genau mit dieser Fragestellung entwickelt. Viele Anleger stehen vor der Herausforderung, aus einer Vielzahl an Themen-ETF, Einzelwerten und Anlageklassen ein ausgewogenes Portfolio zu gestalten. Unser ETP ermöglicht die Investition in ein diversifiziertes Produkt, das verschiedene Anlageklassen kombiniert und damit eine breitere Abdeckung ermöglicht», so Przibylla.

Short cuts: News aus der digitalen Welt

Der ETF mit dem Namen des Präsidenten macht schon Negativ-Schlagzeilen

Die Trump Media and Technology Group (TMZH) geht eine Partnerschaft mit der Kryptobörse Crypto.com ein. Die Handelsplattform aus Singapur, die im vergangenen Jahr in einen Rechtsstreit mit der US-Börsenaufsicht SEC verwickelt war, werde TMTG bei der Einführung mehrerer börsengehandelter Fonds (ETF) unterstützen. unter denen sich auch ein Kryptowährungs-Basket befinden soll. Dieser werde Cronos (CRO), eine Kryptowährung, die mit Crypto.com verbunden ist, und weitere noch nicht genannte Kryptowährungen enthalten. TMTG soll in naher Zukunft die erforderlichen Unterlagen bei der SEC einreichen. Die ETF sollen unter der Marke Trump.Fi geführt werden.

Die Regierung von Präsident Donald Trump hat die Beschränkungen für die digitalen Vermögenswerte gelockert. In den ersten 100 Tagen seiner Amtszeit hat die Wertpapier- und Börsenaufsichtsbehörde Verfahren gegen Unternehmen wie Coinbase und Binance eingestellt oder pausiert. Im Oktober hatte die SEC angekündigt, Crypto.com wegen des Betriebs einer nicht registrierten Wertpapierbörse verklagen zu wollen. Crypto.com konterte mit einer Klage gegen die Börsenaufsicht und argumentierte, dass die SEC zu weit gegangen sei. Doch im Dezember, nach Trumps Wahlsieg, liess Crypto.com die Klage fallen. Dank dieser Ankündigung zur Zusammenarbeit mit TMZH stieg der Kurs von CRO um 30 Prozent an. Das führte zu starker Kritik, weil Crypto.com entgegen dem Willen der eigentlich dezentral aufgestellten Cronos-Community 70 Milliarden CRO-Token neu ausgab, die eigentlich seit dem Jahr 2021 mittels Token-Burning als dauerhaft aus dem Umlauf entfernt galten. Ein bekannter Kryptoanalyst schrieb auf X, dass sich Cronos in nichts mehr von einem Scam unterscheide. Er präzisierte, dass es sich bei den 70 Milliarden Tokens um 70 Prozent des gesamten Angebots handle.

Ein dezentraler Euro-Stablecoin legt los

Während die EU-Führung mit der Lancierung eines Stablecoins auf einmal zügig vorwärts macht. Kommt ein weiterer «privater» Euro-Stablecoin an den Start. Die dEuro Association lanciert den gleichnamigen Coin, der auf der Ethereum-Blockchain läuft. Dabei handelt es sich um einen vollständig dezentralen Stablecoin, der 1:1 an den Euro gekoppelt ist. Anstatt durch Fiat-Guthaben bei Banken gedeckt zu sein, wird der dEURO durch digitale Vermögenswerte wie Bitcoin, Ethereum oder andere Euro-Stablecoins besichert. Diese Sicherheiten sind zusätzlich überbesichert, um auch bei Marktschwankungen Stabilität zu gewährleisten. Alle hinterlegten Werte sind transparent und jederzeit einsehbar. Andere Stablecoins sind entweder von Unternehmen kontrolliert oder stehen unter staatlicher Aufsicht.

Beim dEuro kann keine zentrale Instanz Transaktionen blockieren oder Gelder einfrieren. Gemäss Emittenten verzichtet das Protokoll auf externe Oracles und bietet vollständige Transparenz. Nutzer können diesen Stablecoin selbst erzeugen, indem sie digitale Vermögenswerte als Sicherheit bereitstellen. Damit weisst der Stabelcoin Parallelen zum Frankencoin von Luzius Meisser auf. Auch Zinserträge sollen gemäss Pressemitteilung beim dEuro möglich sein.

Euro-Stablecoins haben bisher kaum Gewicht, der Markt wird von Dollar-denominierten Projekten wie Tether oder USD-Coin beherrscht, die einen Marktwert von über 200 Milliarden Dollar aufweisen. Durch die seit diesem Jahr geltende MiCA-Verordnung in der EU dürften die Dollar-Stablecoins auf dem Alten Kontinent aber einen schweren Stand haben und werden unter schärferer Beobachtung stehen.

nxtAssets wird neue Emittentin von Krypto-ETPs bei SIX Swiss Exchange

BX Digital geht mit dem Wertschriftenhandel auf die Blockchain

Geldmarktanlagen auf der Blockchain - Vorboten eines grossen Umschwungs