Stablecoins sind entweder von Unternehmen kontrolliert oder stehen unter staatlicher Aufsicht. Der Ende März lancierte dEURO gehört niemandem – keine zentrale Instanz kann Transaktionen blockieren oder Gelder einfrieren. Michael Wild, ehemaliger Banker und Consultant erklärt im Gespräch mit tippinpoint, wie die Gesellschaft mit dem dEURO-Stablecoin einen neuen Standard für finanzielle Unabhängigkeit in Europa etablieren will.

Und in den Short Cuts diese Woche:

• Behörden in China wollen Bitcoin loswerden

• Entwertung: Ethereum im perfekten Sturm

Herr Wild, der Name der Organisation, dEURO Association, das tönt nach Branchenverband, nach Interessensgruppe. Was ist es genau?

Wir sind ein Verein nach Schweizer Recht. Die Funktion ist ähnlich oder analog der Bitcoin Association in der Schweiz. Der Bitcoin als Produkt ist ein dezentrales Protokoll. Das gleiche ist der dEURO, er ist ein ECR-20-Smart-Contract auf der Ethereum Blockchain. Wir als Verein haben die Funktion, das Protokoll zu promoten, zu unterstützen und die technische Weiterentwicklung zu gewährleisten im Rahmen von dem, was das Protokoll beziehungsweise die Protokollanteilsinhaber uns mitgeben und dementsprechend auch Infrastruktur bereitzustellen.

Sie bieten einen Euro-Stablecoin aus einem Land an, das nicht Mitglied der EU ist und den Euro nicht als Zahlungsmittel verwendet – warum der Sitz in der Schweiz?

Das Protokoll und damit die Association ist rechtlich in der Schweiz domiziliert. Zudem hat unsere Mutter, die DFX AG, die uns finanziert, ihren Sitz in Zug. Wir haben die Schweiz wegen der guten Infrastruktur und des regulatorischen Rahmens gewählt. Die Schweizer Banken sind ja ebenfalls global tätig und ich kann an jedem Bancomaten in der Schweiz auch Euro beziehen.

Sie haben gesagt, das Protokoll zu promoten. Wie muss ich mir das vorstellen?

Wir machen kein aktives Marketing für das Protokoll, wir sprechen keine Kunden direkt an. Das dürften wir in Europa auch nicht. Die Association versucht das Protokoll zu skalieren, indem wir zeigen, wie der dezentrale Stablecoin funktioniert und indem wir Partnerschaften anbahnen. Wir arbeiten beispielsweise mit Cake Wallet zusammen, einem der grössten Wallet-Provider der Welt. Dort können Sie bereits in dEURO investieren und demnächst auch Zinsen generieren. Zahlreiche Partnerschaften sind am Entstehen, etwa mit einem deutschen MiCA-regulierten Unternehmen. Kurz: Das Protokoll wächst.

Aber in der Schweiz sind Sie nicht MiCA reguliert…

Ein wichtiger Punkt: Das Protokoll an sich unterliegt nicht der MiCA-Regulierung. Die MiCA umfasst nur zentralisierte Handelsplätze und Emittenten, die Token verwahren und zentralisiert emittieren. Die Regulierung zielt nur auf haftende Gesellschaften und natürliche Personen. Ausgenommen sind zwei Arten von Token – Zentralbanktoken (CBDC) und dezentral-organisierte Token wie der dEURO. Dezentral heisst, der Kunde handelt gegen einen Smart-Contract auf der Blockchain. Im Vergleich mit der realen Welt ist das, wie wenn ich am Postschalter einen Brief aufgebe und Postangestellte diesen ausgetragen und dieser nach einiger Zeit im Briefkasten landet. Wenn Sie eine E-Mail verschicken, dann geht das über den Code direkt zu mir ins Postfach. Das heisst, es gibt keine physische, keine haftende Entität und keine Person, die dazwischen irgendwie der Mittelsmann ist. Der dEURO ist nahe an die MiCA Regulatorik angelehnt, bei Themen wie Sicherheit, Audit des Codes aber auch durch die Compliance sowie On- und Offboarding über die DFX AG. Auch arbeiten wir aktuell nur mit regulierten Partnern zusammen. Wir haben auch ein sogenanntes Bug-Bounty-Programm. Falls die Community Schwächen im Code, im Frontend oder auf der Webpage sieht, könne diese gemeldet und dann durch die Entwickler behoben werden, der Meldende erhält einen «Finderlohn».

Die Dezentralität ist der Hauptgrund, dass der dEURO nicht MiCA reguliert ist?

Genau, es gibt bereits ähnliche Produkte, etwa den DAO Maker im Dollarbereich. Aber unser Muttercoin ist sozusagen der Frankencoin (mehr zum Thema hier: Bitcoin-Suisse-Präsident Luzius Meisser lanciert mit dem «Frankencoin» einen alternativen digitalen Franken). Auch der dEURO beruht auf der Doktorarbeit von Luzius Meisser, dem ehemaligen Verwaltungsratspräsidenten von Bitcoin Suisse. Cyrill Thommen, der unser CPO und gleichzeitig der CEO der DFX AG ist, hat mit Luzius Meisser zusammengearbeitet. Der Frankencoin funktioniert auch komplett dezentral und weist mittlerweile eine Liquidität von rund 10 Millionen Franken auf.

Wie viele private Stablecoins braucht es denn – und sind solche in jeder Währung erforderlich?

Die Frage ist: Was möchte der Markt? Dazu die Analogie des Automarktes: Nicht jeder möchte nur Mercedes oder BMW fahren – einige möchten E-Autos, andere günstige Modelle aus Fernost. Der dEURO braucht sogenannte Use Cases, um sich zu etablieren. Wir differenzieren uns dadurch, dass sie den dEURO anlegen und bis zu 10 Prozent Zins erhalten können. Des Weiteren bieten wir den Usern an, am Protokoll mitzuarbeiten. Sie können sogenannte Governance Token kaufen, auf denen der dEURO basiert. Damit können sie das Protokoll aktiv beeinflussen. Sobald ein User über 2 Prozent der Voting Rights verfügt, kann er eine Abstimmung initiieren, etwas über die marktgerechte Verzinsung. Weitere Use Cases sind das klassische Accountig wie auf einem Kontokorrent, sprich man bewahrt den dEURO für Zahlungszwecke auf. Zudem können sie in der Schweiz beim Detaillisten Spar an 350 Akzeptanzstellen bereits mit dem dEURO bezahlen. Auch können Sie einen Kredit beziehen indem Sie vorhandene Cryptowerte belehnen. Beim Bitcoin beispielsweise liegen die Passivzinsen auf Grund der Volatilität aktuell bei 15 Prozent, wenn Sie sich vom Protokoll dEURO leihen bzw. selber gegen die Sicherheit «minten».

Beim dEURO kann der Kunde gegen Hinterlegung von tokenisierten Werten Geld beziehen. Diese private Geldschöpfung erinnert stark an den Frankencoin.

Das Prinzip ist das Gleiche. Der dEURO ist ein Fork des Frankencoins mit leichten technischen Adaptionen. Wir wollten das Modell für den Franken auch für den Euro einführen. Denn in der Schweiz gibt es knapp 9 Millionen potenzielle Kunden für den Frankencoin, aber in der Eurozone haben wir 350 Millionen potenzielle Anwender – davon sind 60 Millionen kryptoaffin. Wir wollen das technische Meisterwerk von Luzius Meisser – ich ziehe meinen Hut – für ganz Europa zugänglich machen. Im Euro-Raum gibt es noch keinen digitalen Zentralbank-Euro und erst einige digitale Euro-Projekte, die sich an institutionelle Anwender richten, wie z.B. den kommenden EUR Stablecoin von AllUnity, unter anderem von der DWS finanziert. Wir wollen das Protokoll so strukturieren und ausrichten, dass auch der Privatanleger es verwenden kann.

Mit der Einführung der MiCA-Regulierung hiess es, dass Tether und der USD-Coin wahrscheinlich aus Europa verschwinden werden. Der dEURO ist aber nicht auf die gleiche Kundschaft ausgerichtet?

Tether hat Europa verlassen, weil der Emittent sich nicht MiCA unterwerfen will. Aber dieser Stablecoin ist zentral organisiert und es gibt immer wieder Diskussionen, wie und in welchem Umfang der Coin hinterlegt ist. Bei uns sind im Protokoll Liquidität und Reserven jederzeit für alle einsehbar. Insbesondere da Donald Trump gerade versucht den Dollar zu schwächen, sehe ich für den Euro und den dEURO grosses Potenzial.

Ihr Verein hat eine algorithmische Stabilisierung gewählt und nicht die Hinterlegung mit Fiat-Währungen. Eine derartige Stabilisierung hat seit dem Absturz von Stella/Luna nicht den besten Ruf. Ist ein solches Versagen auch bei Ihnen möglich?

Das sind sehr unterschiedliche Modelle. Terras System nutzt einen Verbrennungsmechanismus in Verbindung mit dem Plattform-Token Luna. Um neue Terra-Dollar zu schaffen, muss der gleiche Dollar-Betrag in Luna vernichtet werden, was in gewissen Marktkonstellationen nicht mehr funktionierte. Zudem wurden die ganze Infrastruktur und alle Mitarbeiter aus den Reserven bezahlt. Das ist bei uns nicht so, zudem ist in unserem algorithmischen System jeder dEURO durch Vermögenswerte gedeckt. Falls der Kreditkunde in Zahlungsschwierigkeiten gerät oder der Wert der Sicherheit wegen Marktvolatilität stark schwankt, wird automatisch ein Auktionsmechanismus ausgelöst und das Collateral am Markt an den Höchstbietenden verkauft. Sollte der Markt dermassen crashen, dass das Protokoll in Gefahr ist – was sehr unwahrscheinlich ist –, dann müssten die Halter der Governance-Token die Stabilität des Protokolls gewährleisten.

Die vergangenen Tage waren an den Märkten ziemlich volatil, hat das System da funktioniert?

Das Protokoll an sich ist profitabel. Wenn der Bitcoin jetzt über 70 Prozent einbrechen würde, dann müssten wir an die Veräusserung von Collateral denken, falls der Kunde den Margin Call nicht abfedert. Aber die aktuellen Schwankungen, die wir gesehen haben, sind eher vorteilhaft, weil wir dadurch Collaterals erhalten. Die Kunden geben uns momentan Bitcoins, refinanzieren sich und kaufen weitere Bitcoins. Diese werden sie wahrscheinlich verkaufen, wenn die Notierung wieder stark anzieht.

Mir ist nicht klar, wie Sie im aktuellen Marktumfeld Zinsen von 10 Prozent zahlen können.

Aktuell bieten wir 10 Prozent Zinsen an, es können mehr oder weniger werden, das entscheidet die Governance. Wir haben aktuell knapp 120’000 Euro an Einlagen. Das heisst, wir bezahlen aktuell pro Jahr 12’000 Euro Zinsen auf diesen Sparguthaben. Dem stehen mehr als 2,4 Millionen Euro Kredite gegenüber, auf denen wir aktuell 15 Prozent Zinsen erhalten. Die Zinsmarge wird an die Governance-Token ausgeschüttet. Sollte es zu dem Fall kommen, dass mehr Spareinlagen zufliessen als Kredite, wird durch das Protokoll eine Zinsanpassung vorgenommen.

Wie ist der offizielle Start verlaufen – vor wenigen Tagen erschien eine Pressemeldung. Oder gibt es keinen konkreten Zeitpunkt und das Projekt wird kontinuierlich ausgerollt?

Wir haben lange diskutiert, wir hätten auch Grossinvestoren ansprechen können, um möglichst viel Kapital im Protokoll zu haben. Wir entschieden uns, wirklichen Mehrwert für den Endkunden zu schaffen. Darum haben wir zwei Wochen vor dem offiziellen Start eine Promotion im engen Kreis bei Freunden und Partnern begonnen. Weil wir dezentral organisiert sind, dürfen wir auch kein aktives Marketing betreiben. Wir wollen organisch wachsen, durch Empfehlungen und Artikel bzw. durch Partnerschaften mit Brokern, Asset Managern, Wallet-Anbietern und weiteren Web3-Technikunternehmen. Zudem diskutieren wir mit sechs Börsen über eine Kotierung.

Und wie dezentral ist das System, also wie viele Governance-Token-Holder gibt es?

Aktuell sind 9,9 Millionen Governance Token gesichert. Davon halten 73 Personen die Token. Dadurch sind knapp 2,5 Millionen Euro ins Protokoll geflossen. Wir sind bestrebt zu wachsen und das Kreditvolumen zu erhöhen.

Der Frankencoin ist schon eine Weile aktiv. Das System überzeugt mich, aber in der Schweiz hört man kaum davon. Einige KMU haben ihre Firmentoken hinterlegt, bezahlen kann man damit nirgends. Wird das bei Ihnen anders sein?

Wir wollen in der EU einen Mehrwert schaffen, indem wir Partnerschaften eingehen und den Investoren und den Kunden von dEURO die Möglichkeit geben, ihre Coins sinnvoll einzusetzen. Also nicht nur zu sparen. Weil die Grundstruktur der DFX AG Open Crypto Pay.io umfasst, ist es dort möglich, mit Bitcoin, Frankencoin und dEURO zu bezahlen. So wollen wir diese «low hanging fruit» etwa mit den Zahlstellen bei Spar ernten. Das ist insofern wichtig, als man der Community zeigen kann, dass es funktioniert. Solche Referenzkunden sind wichtig. Gespräche mit weiteren Partnern in der EU sind bereits anberaumt.

Jüngst hat Christine Lagarde wieder vermehrt von einem CBDC der EZB gesprochen. Wäre das für Sie gravierend, wenn der digitale EZB-Euro schnell eingeführt würde?

Ganz im Gegenteil. Wir sind eine Ergänzung zum EZB-Coin. Beim CBDC sind die Anwender Mitfahrer und die Zentralbank trifft die Entscheidungen – die nicht immer transparent, aber immer bindend sind. Bei uns sind sie als Kunde im Währungskreislauf integriert und haben als Inhaber von Governance Token die Möglichkeit die Ausrichtung des dEURO mitzubestimmen. Die EZB muss die Interessen von 350 Millionen Einwohnern und 27 Mitgliedsstaaten berücksichtigen und Stabilität gewährleisten. Wir sind nur unserem Kundenkreis verpflichtet.

Sehen Sie zahlreiche private Initiativen, die mit Ihnen vergleichbar sind und digitale Fiat-Währungen lancieren?

Short cuts: News aus der digitalen Welt

Behörden in China wollen Bitcoin loswerden

Lokale Regierungen im Reich der Mitte sollen nach Möglichkeiten suchen, beschlagnahmte Kryptowährungen loszuwerden. Dabei stossen sie aufgrund des Verbots von Kryptohandel und -börsen auf einige Herausforderungen. Gemäss einer Meldung von Reuters, wollen die Lokalbehöreden dazu private Unternehmen nutzen, was gegen das Handelsverbot des Landes verstossen würde. Das Fehlen klarer Regeln für den Umgang der Behörden mit beschlagnahmten Kryptowährungen hat zu «uneinheitlichen und undurchsichtigen Ansätzen» geführt. Einige Juristen befürchten, dass das der Korruption Tür und Tor öffnen könnte, heisst es im Bericht.

Die Lokalregierungen würden private Unternehmen nutzen, um beschlagnahmte Kryptowährungen auf Offshore-Märkten gegen Bargeld zu verkaufen, um die öffentlichen Kassen aufzufüllen. Die chinesischen Lokalregierungen sollen gegen Ende 2023 rund 15'000 Bitcoin mit einem Wert von 1,4 Milliarden Dollar besessen haben. Der Staat China besitzt schätzungsweise 194’000 Bitcoin und ist damit unter allen Ländern nach den USA der zweitgrösse Bitcoin-Inhaber. Zahlreiche Ökonomen und Professoren regten an, mit den beschlagnahmten Bitcoin eine nationale Reserve im Stil der USA aufzubauen. Die Einrichtung eines Krypto-Sovereign-Fonds in Hongkong, wo der Kryptohandel legal ist, wurde ebenfalls vorgeschlagen.

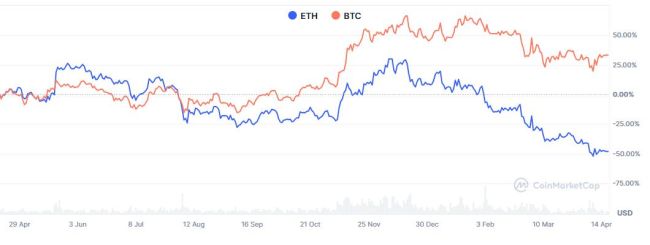

Entwertung: Ethereum im perfekten Sturm

Der Krypto-Markt entwickelt sich nicht im Gleichschritt. Trotz der jüngsten Korrektur notiert der Bitcoin auf Jahressicht über 30 Prozent im Plus. In dieser Zeitspanne hat der Ether dagegen die Hälfte seines Wertes eingebüsst. Die Gründe für die Schwäche von Ethereum liegen in drei strukturellen «Konstruktionsfehlern». Erstens hat die Verzögerung bei der Innovation auf der Anwendungsebene dazu geführt, dass die Erweiterungen auf dem Layer 2 (L2) den deflationären Mechanismus nicht aktivieren konnten. Obwohl die Transaktionskosten auf dem L2 im Vergleich zum Main-Net auf einen Hundertstel komprimiert wurden, verzeichnen Anwendungen wie DeFi und NFT ein schleppendes Wachstum. Das tägliche Transaktionsvolumen des Main-Nets beträgt nur rund 60 Prozent des Höchststands im Jahr 2023. In Verbindung mit dem Rückgang der Datenspeicherkosten nach dem Dencun-Upgrade ist der Betrag der Grundgebühr im Jahresvergleich um 42 Prozent gesunken.

Zweitens besteht ein erheblicher Kapitalumleitungseffekt: Der Bitcoin profitiert von der Ausweitung der Spot-ETF, die Bestände von Blackrock übersteigen jene der Gold-ETF, sowie von der institutionellen Akkumulation durch Unternehmen wie (Micro)Strategy und Gamestop. Des Weiteren übersteigt das Handelsvolumen von Solana auf dezentralen Handelsplätzen jenes von Ethereum um das Dreifache. Weil zudem im Meme-Coin und KI-Token-Hype viele Mittel auf die BNB-Chain (Binance) flossen, ist die Ethereum DeFi-Locked-Value-Ratio von 72 auf 55 Prozent gefallen. Drittens führt die zweideutige Haltung der Börsenaufsicht SEC zu den Sicherheitsmerkmalen von Ethereum zu einem Nettoabfluss institutioneller Gelder.

Trump und Bitcoin: Von Top zu Flop

Wenn schlechte Firmen gute Assets kaufen - oder auch GameStop wird zur Bitcoin-Bank

Deutsche Börse, UBS, ZKB: Wie Finanz-Titanen sich an Krypto herantasten

Die Schande der Krypto-Branche oder Tummelfeld für Einsteiger?

«Ob der Bitcoin seine Position halten kann, ist für mich eine offene Frage»