Es ist ein bisschen wie bei Finnegans Wake. Wer die Quartalszahlen der UBS liest, kann schnell den Überblick verlieren und sich wie bei James Joyce keinen Rein darauf machen, was die Bank einem eigentlich sagen will.

Um mehr Klarheit zu gewinnen, lohnt es sich deshalb, einen Schritt zurückzutreten und auf die wichtigsten Kennzahlen einer Bank zu schauen – die Erträge und die Kosten. Das gilt für eine kleine Regionalbank genauso wie für die UBS. Das Verhältnis der beiden Zahlen zueinander drückt letztlich aus, wie profitabel eine Bank arbeitet oder nicht.

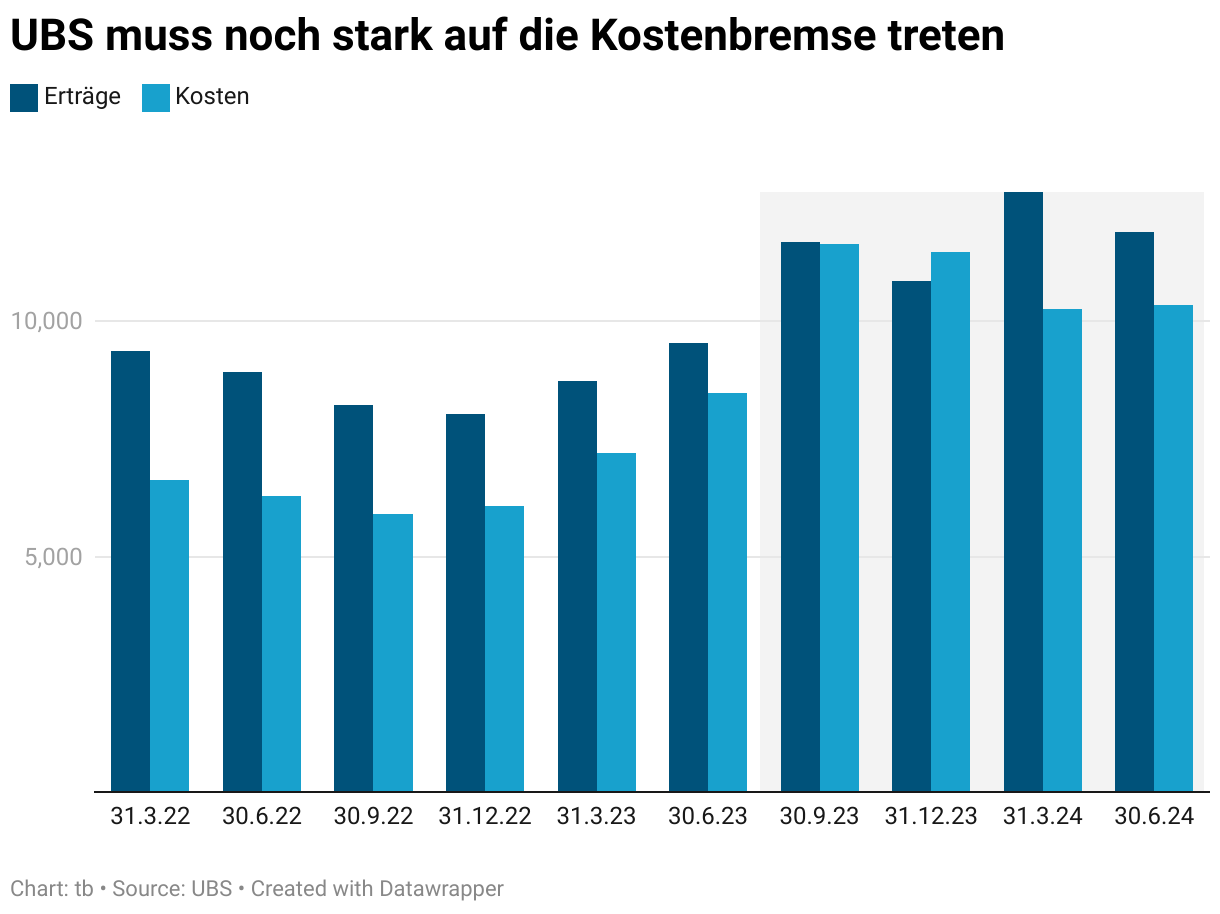

Bei der UBS ist der Blick auf die Kosten und Erträge insofern getrübt, als die Ergebnisse durch die Übernahme der Credit Suisse beeinflusst sind. Ab Juni 2023 hat die UBS die Zahlen der CS und ihres angestammten Geschäfts zusammengeführt. Das bedeutet, die CS beeinflusst die Zahlen ab dem zweiten Quartal 2023. Das dritte Quartal 2023 ist das erste Quartal, in dem die Ergebnisse der UBS und der CS vollständig kombiniert ausgewiesen werden.

Um zu sehen, wie sich die UBS mit der Integration der CS schlägt, können bisher vier Quartale verglichen werden. Ein Vergleich der aktuellen Zahlen mit dem Vorjahresquartal ist daher wenig aussagekräftig, da die CS darin nur zum Teil abgebildet ist. Erst ab dem dritten Quartal 2024 sind Vergleiche mit dem Vorjahresquartal möglich. Diese sind aussagekräftiger als nur das Vorquartal als Vergleichsbasis heranzuziehen, da unterschiedliche Saisonalitäten wegfallen.

Dennoch lassen sich bereits Schlüsse ziehen. Sergio Ermotti betonte in einer Fragerunde mit Journalisten, er wolle so schnell wie möglich das Profitabilitätsniveau der alten UBS erreichen. Ein Blick zurück auf die Zahlen von vor zwei Jahren zeigt, was damit gemeint ist. Die damals noch deutlich kleinere Bank wies im zweiten Quartal 2022 einen Reingewinn von 2,1 Milliarden Dollar aus – rund eine Milliarde mehr als heute.

Die Erträge beliefen sich auf 8,9 Milliarden Dollar, die Kosten auf 6,2 Milliarden - das ergibt eine Cost-Income-Ratio von 70 Prozent. Zwei Jahre später betrugen die Einnahmen 11,9 Milliarden und die Kosten 10,3 Milliarden Dollar. Daraus ergibt sich eine Kosten-Ertrags-Relation von 85 Prozent.

Um bei gleichbleibenden Erträgen eine Cost-Income-Ratio von 70 Prozent zu erreichen, hätte die UBS im zweiten Quartal also maximal Kosten von 8,3 Milliarden Dollar aufwenden dürfen. Tatsächlich beliefen sich die Kosten auf 10,3 Milliarden Dollar. Eigentlich ist der Fall klar: Sergio Ermotti muss die Kosten um 2 Milliarden Dollar senken, um die alte Profitabilität zu erreichen.

Die Erträge schrumpfen, die Kosten steigen

Man kann es beunruhigend, irritierend oder wie auch immer nennen: Das Überraschende an den jüngsten Zahlen ist, dass die Kosten in die falsche Richtung laufen. Statt deutlich zu sinken, steigen sie. Während die Erträge schrumpfen, klettern die Kosten leicht nach oben, wie die Grafik zeigt. Irritierend ist dies vor allem, wenn man sich die Gründe dafür ansieht. Unter anderem gab die Bank mehr für Gehälter und Boni aus. Die sogenannten personnel expenses stiegen gegenüber dem Vorquartal um 170 Millionen Dollar von 6,9 Milliarden auf 7,1 Milliarden.

Grund für den Anstieg des Personalaufwands ist das teilweise gute Ergebnis der Investmentbank. Die höheren Kosten seien «vor allem auf einen Anstieg der variablen Vergütungen im Zusammenhang mit den höheren Erträgen zurückzuführen», heisst es im Quartalsbericht. Aber auch im Wealth Management, das im zweiten Quartal ein schlechteres Ergebnis als im Vorquartal auswies, stiegen die Personalkosten. Neben integrationsbedingten Kosten sei die «verbleibende Abweichung auf einen Anstieg der Vergütung der Finanzberater zurückzuführen», vermerkt der Quartalsbericht.

Meint es Ermotti wirklich ernst mit seiner Ansage, die Profitabilität auf das alte Niveau zu heben, muss er den Worten auch Taten folgen lassen und bei den Löhnen ansetzen. Die Gehälter und Boni müssen in einem gesunden und nachhaltigen Verhältnis zu den Erträgen stehen.